三十六计,走为上?还是守为上

对于这个问题,普通人一定知道正确答案。当然是走为上啦!然而,到了投资市场,答案就不是这么直接了。

比如,不少“顽固不化”的“老登投资人”(本人一定算是其中一个)持有着一批长期业绩优良但最近几个月来股价一直不涨的“老登股”(覆盖了从消费刚需、高端制造、医疗保健、到原材料、公共事业等股票)。此时,越来越多的“老登投资人”选择了“走为上”,大家边走边喊:不浪费时间,赶紧去追黄金、AI和航天!

然而,真该走吗?

我明确认为:不!我上周写过的《展望2026,国内消费的投资机会在哪里?》里面就详细分析了消费赛道的投资机会以及其背后的逻辑。顺便说一句,也挺巧的,文章发布不久,以白酒龙头为代表的消费公司股价真的全面大涨了!

守着低估值的好公司,正是确保自己能在市场获取长期丰厚回报的正道,为何不坚持?

应该“走为上”的,恰恰是在当前火爆的热门赛道中博弈的人。

在投资的博弈场上,中国古代兵法《三十六计》常被引申为进退之道。其中,最负盛名的“走为上”被许多人奉为避险金规玉律。

然而,在价值投资的语境下,“走”与“守”并非对立的单选题,而是一场关于“避开平庸”与“拥抱卓越”的战略合谋。

1

走为上:惹不起,更要躲得起

在A股市场,每天都有层出不穷的“故事”和“题材”:曾经从元宇宙到低空经济,现在则从AI到航天,从概念炒作到跨界重组。不同的热点如同霓虹灯般闪烁,诱惑着资金涌入。但结果如何呢?

1. 题材炒作的本质:负和游戏

题材炒作往往缺乏基本面的支撑,其价格上涨动力主要源于“博傻理论”(Greater Fool Theory)。参与者并非在分享企业的成长利润,而是在预测下一个接盘者的情绪。

对于普通投资者而言,这种信息差与心理素质的博弈是“惹不起”的,而“走为上”就是让我们“躲得起”。

2. 战略性的“走为上”:切断噪音

我认为,长期投资成功的第一步,是学会物理与心理上的“离场”。心理上的“走为上”,让我们避开那些逻辑链条极短、靠情绪煽动的盘面信息以及各种“小作文”。

物理上的“走为上”让我们远离市场的“高热度”板块,这些板块其估值往往已经透支了未来数年的增长。

“走为上”在这里不是逃跑,而是选择战场。不参与自己看不懂的击鼓传花游戏,其目的是为了保存我们的本金。

2

守为上:在冷门处,见证时间复利

如果说“走”是为了躲避毁灭,那么“守”则是为了获取奇迹。价值投资的精髓,在于寻找那些被市场暂时遗忘、却具备坚固护城河的“冷门好公司”。这样的守,其目的如下——

1. “冷门”是安全边际所在

市场的本质是偏见。当一家优秀的企业因为行业周期、短期业绩波动或仅仅因为“不是热门”而被市场冷落时,其股价往往会出现极具吸引力的折扣。低估值的上市公司为投资提供了极高的安全边际。

2. “好公司”是守得住的底气

守为上,不是简单盲目地守着自己已经买入的股票,而是守住那些“印钞机”型企业。它们通常具有稳定的现金流,能够支撑稳定的每年派息,让我们在等待中依然有获得很好的现金收益。

3

守成难:孤独是必经之路

“守”的难度,远高于“走”。在A股,坚持价值投资往往意味着要经历一段漫长的、被周围人嘲笑为“落后于时代”的孤独期。

正如芒格所说:“等待能在投资上助你一臂之力,而很多人却等不起。”真正的财富,往往奖励给了那些在低位默默捡起明珠,并有勇气陪它穿过黑暗森林的人。

在价值投资的视野中,建议“守”的板块通常具有“三高一低”的特征:高现金流、高护城河、高分红潜力,以及历史估值的低位。

基于2026年当下的市场环境,建议远离那些纯粹靠“小作文”驱动的题材股。我们要做的就是“热门的、躲得起;冷门的,守得起”,而值得长期坚守的冷门或价值板块,举例如下——

1. “红利之盾”:能源与公用事业

这类板块是价值投资中的“压舱石”。它们通常处于垄断或半垄断地位,虽然缺乏爆发性增长,但胜在收益极其稳定。

随着市场进入成熟期,确定性的分红收益比虚无缥缈的估值扩张更珍贵。

代表板块有煤炭、水电、核电等。其基本特征是现金流极佳、长期确定性极强,是防范通胀和波动的绝佳资产。

2. “估值重塑”:传统大消费龙头

在经历了2021年以来的漫长去泡沫过程后,许多消费蓝筹的估值已回落至合理甚至偏低区间。这些消费的龙头公司品牌护城河依然深厚,只要中国人还在吃饭、穿衣、社交,这些公司的盈利能力就不会消失。

其代表板块有高端白酒、白色家电、调味品等。虽然它们不再是短期暴利的题材,但其长期稳定的净资产收益率、高的现金分红、加上品牌溢价能力,使其成为“守”的终极目标。

3. “避开内卷”:制造业隐形冠军

建议寻找那些已经完成行业大洗牌、竞争格局优化的制造业龙头。

尽管行业增速放缓,但中小玩家出局,龙头企业的市占率和利润率反而开始回升。

有些家电的龙头上市公司,在全球化布局和工业机器人领域已初具规模,有些则在AI赛道有明显的突破,且市盈率合理,分红稳定。这类已跌出“冷门”感的巨头正迎来长期配置点。

4. “长线复利”:核心类金融资产

并非所有的金融行业的上市公司都值得我们坚守,我们应把重点放在那些能够穿越周期、风险管理能力卓越的银行和保险公司。

在低利率环境下,能提供5%~7%以上股息率且资产质量健康的银行,其价值等同于高利债券;而保险行业的龙头的现金分红普遍也比较高,且受益于老龄化社会日增的资产管理以及养老支持的需求,也值得我们作长期配置。

“走为上”的本质是“远离不可胜之战”,而“守为上“则是“坚守可胜之地”。

无论如何,只要我们能做到对高热度题材敬而远之,对低估值冷门好公司耐心守候,以时间换空间,最终定能获取与基本面相匹配的长期回报。

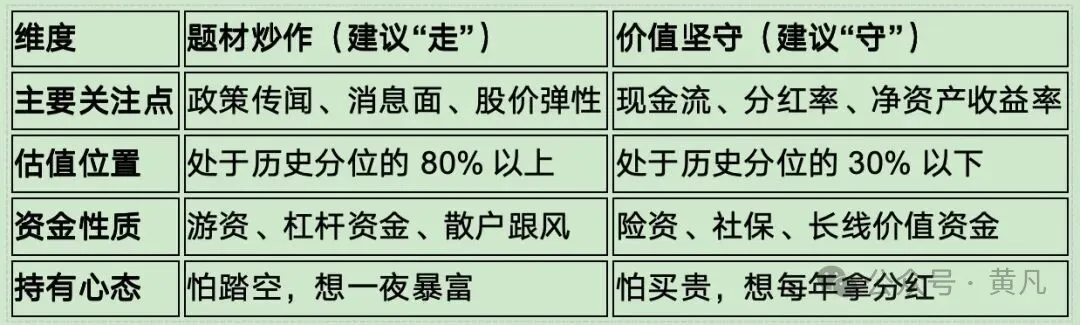

下面,我们来列表比对一下“走”与“守”的战略适配场景:

总而言之,三十六计,“走”为护身,“守”为取胜。

该躲时果断躲,该守时长期守,这才是长期投资制胜之道。正可谓是:躲得起热点,才守得住繁华。

投资不是一场百米冲刺,而是一场关于认知的马拉松。当我们不再试图赚取“快钱”时,真正的复利之门就会为我们徐徐开启。

本文原载于“秦朔朋友圈”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}