「金银短期是投机品,中期是周期品,长期才是储值品。这几年我们看到金银价格暴涨,其实只是看到金银作为短期投机品亮丽(下跌时则是恐怖)的一面而已」

(本文已在《FT中文网》首发)

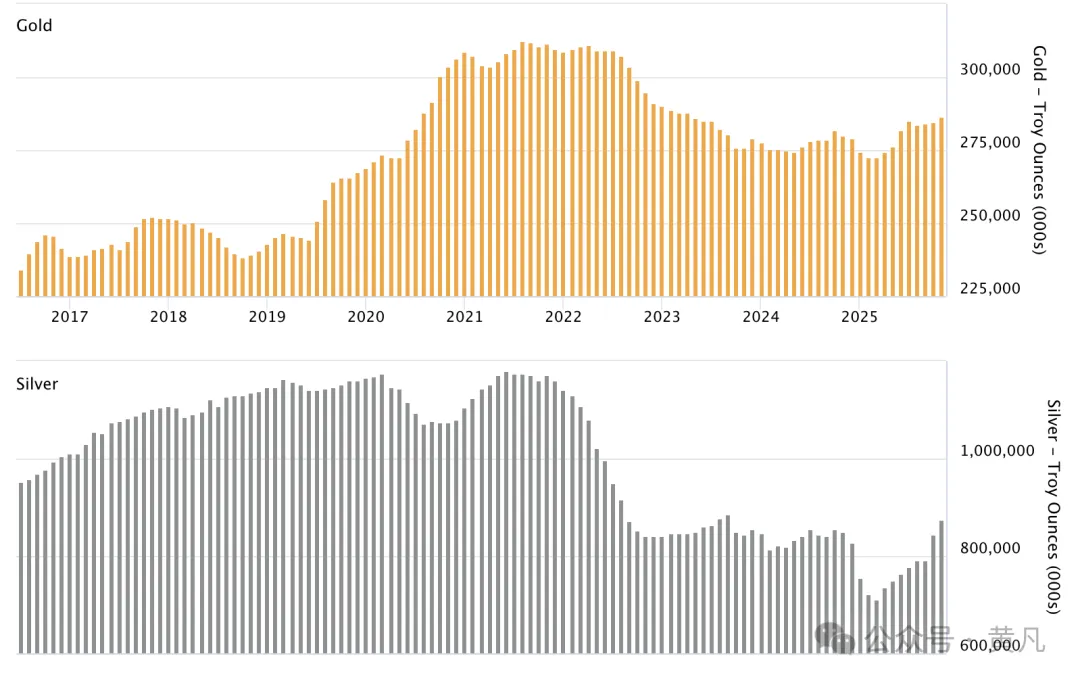

这几年,是投资界名副其实的“穿金戴银”的时代,黄金、白银在2024-2025持续大涨,连创历史新高。

踏入2026,金银价格更是出现摆脱了地心引力般的加速上涨态势,2026年截至1月27日的不到一个月的时间内黄金涨了约17.4%。已经突破了各大投行在2025年底设定的2026全年的涨幅目标,而白银同期涨幅约为55.83%(Trading Economics),呈现出典型的“升破天际线”的态势。

各大投行分析师们纷纷忙于在AI的帮助下修改分析报告调升目标点位,而“大妈们”到处排队抢购实物金银……真可谓是盛况空前。

之后,金价在1月30日一天内跌了10%,白银更是以30%以上的跌幅创了50年来的单日最高纪录。不过,金银价格短期大幅的下行并没有吓退蜂拥而至的投资人,他们喊着“不能错过这个时代的机会!”而奋力进场。

那么,“穿金戴银”时代不期而至的原因是什么?金价银价能否继续涨上天?

首先我们来看看推动金银价格飙升的不同动因:

一、全球地缘政治导致安全资产强烈升温

近两年黄金、白银的最关键底层驱动力就是“世界变得更加不确定”,而投资者大幅增持避险资产。

俄乌战争持续、中东冲突频发、全球贸易战再起等地缘政治事件引发避险需求,使得黄金2025年上涨约41%,白银也从2025年开始持续冲高。

美国特朗普总统多次表态试图干预与逼迫美联储降息,引发国际投资者对美元的未来更不确定,也推高贵金属价格。

在一个“风险密集”的世界里,贵金属重新成为全球资产配置的底层锚。

二、全球央行创纪录购金的行动推升金价

这次黄金的大牛市,与以往最大不同的一点就是,各国央行成了历史上最强大的买家。目前金价的底部被“央行全球买盘”迅速抬高的,这确实是史无前例的。

2022-2024年以来,央行年度购金量是2015-2019年平均水平的两倍以上。央行持金在总需求中的占比到2024年已升至近25%(2015–2019仅为12%)。(Worldbank数据)

特别是以中国为首的新兴市场央行(土耳其、波兰等)加速其储备的美元化,转而把黄金当成战略储备而持续增配。

各国央行希望分散储备的风险带来的结构性需求使金价推升过程不易逆转。

三、美联储降息周期引领货币宽松让金银受益

根据经济学原理,贵金属与全球主要经济体的实际利率高度负相关。美联储、欧洲央行、英格兰银行2025年起释放宽松信号,实际利率持续下滑,从而显著提升黄金吸引力。

2025年美联储多次降息成为推升金价的重要动力。另外美元疲软,也增强非美国家的买金能力,进一步抬高金价。

在全球利率重新下行周期中,黄金、白银等无息资产明显受益。

四、供应端短缺加上工业需求爆发推升银价

白银的上涨逻辑与黄金不完全相同,它既是工业金属又是货币金属。

据说白银供应已经连续五年短缺、库存暴跌,并且连续第5年出现供给缺口,2024年缺口达5亿盎司(数据来源theoregongroup.com)。

伦敦银库库存从2022年的31,023吨跌至2025年的22,126吨,甚至一度“几乎无货”(据silvercoins.com的报道)

这几年,全球太阳能、电动车、AI数据中心需求集中爆发。比如,2024年光伏行业消耗全球银供应的25%以上,且需求持续增长(goldsilver.com的报道)。

另外,根据电动车行业的说法,每辆车耗银量比燃油车多67-79%,且2027年开始需求将大于燃油车。还有就是AI服务器与数据中心扩张,进一步推高电子级白银需求。

因此,此轮白银的大涨是“工业超级周期加上金融避险”的双重逻辑支撑,与1980年和2011年泡沫式行情不同,此轮更偏结构性趋势。

五、债务与货币体系压力带来金银的货币替代需求

2023-2025年欧美国家的“粘性通胀”持续存在,全球通胀远高于疫情前水平,推动对贵金属的抗通胀配置需求。美国的债务水平近年快速攀升、财政赤字扩大,去年联邦政府更是创纪录地关门长达43天,引发全球对美元信用担忧。市场开始担心长期货币贬值风险,推动金银变成“系统性风险对冲”。

这一轮全球范围内的“货币重新定价过程”,贵金属是天然受益者。

除了以上理论上的动因外,金银价格最近脱离地心引力飞天的最主要原因就是FOMO(Fear Of Missing Out),也就是“生怕错过”。

各路投资人在FOMO的驱使下携巨资蜂拥入市。作为在十年前亲眼见证国人奔走于全国各地抢房而推动国内房价瞬间翻倍历史时刻的“老登”,本人对此是见怪不怪了。

那么,“太阳底下无新事!金银真能永远涨吗?”

其实,这是投资世界最核心的哲学问题之一:任何资产都会涨,但没有任何资产会“永远涨”。

诚然,金银价格本质上是法币的“倒数”,从1971年美元脱离金本位以来,法币供应量持续膨胀(M2长期指数级增长)。

金银的名义价格上涨并不是金银变贵,而是法币变“薄”。因此,长期而言,金银价格的涨幅应与全球通胀同步。

黄金具备稀缺性,开采以及提炼速度慢;而且作为全球央行储备资产,官方需求持续稳定;也无违约风险及对手风险;又被公认为战争、金融危机中的终极避险资产。

因此当地缘动荡、货币滥发、利率下行、投资者失去对政府信用的信心缺失之时,黄金都会水涨船高。

白银则同时具备“工业金属”与“货币金属”双属性,目前光伏、电动车、AI数据中心让白银的工业需求持续扩大。加上供应长期不足,使其长期呈现结构性上行趋势。

然而,无论是站在货币史、经济学还是交易结构的视角,金银的上涨依赖周期,而周期是一定会反转的。

比如,美联储加息、美元走强、实际利率上升、地缘风险下降、投资者风险偏好回升、资金流回股票和债券等事件中的其中一个或几个出现时,金银价格就会快速回调。

这类周期反转是黄金、白银1980、2011两次转折见大顶时我们见证过的。

事实上,央行的官方需求不会“永远强劲”。

尽管央行买金是推动这轮黄金牛市的核心力量,但央行也会有可能在未来做出阶段性暂停购金、甚至利用高价减持等动作,因为它们很可能在某个时候以汇率或经济压力为理由调整储备结构。

因此央行是黄金的“超级买家”,也是“超级波动制造者”。

而白银则更不可能永远涨,因为工业需求其实就是周期性需求,工业金属的需求取决于经济增长、制造业周期、供应链变化、替代材料技术等因素,一旦经济进入下行周期或产能过剩,白银会比黄金跌得更快。

从历史数据看,白银的历史波动比黄金大2-3倍,涨得凶、跌得也猛。

目前参与金银投资的FOMO(生怕错过)投资人的结构也必然导致“涨多必跌”。

除了蜂拥而至的大妈们通过实物参与金银投资外,专业机构以及个人投资人或者通过ETF、或者通过期货市场来参与的,涨势迅猛则一定是杠杆在起作用了。

杠杆一旦被广泛使用,金银就从长期避险资产变成了短期投机资产了。涨得太快很可能逼着交易所提高保证金,然后导致资金流反转再触发ETF净卖出,之后金银价会下跌回归均值。

总而言之,金银短期是投机品,中期是周期品,长期才是储值品。这几年我们看到的金银价格暴涨,其实只是看到金银作为短期投机品靓丽(下跌时则是恐怖)的一面而已。

金银的长期价格无疑会总体上升,适度长期配置金银等贵金属有助于实现资产保值。但是,短期因FOMO(生怕错过)而奋不顾身上车,这种高价押注大概率无法换来结构性优势。

但是这样的决策是由“损失厌恶”驱动,是对落后于竞争对手的恐惧,远远大于对超额回报的理性评估。

在这种心理主导下,参与者的行为往往更激进,也更容易偏离价值。

投资历史上,人们为之付出代价最大的一句话就是:这次不一样!不能错过这次历史性的机遇!

试想,十年前大批国内居民不是基于同样理由而不顾一切地涌入楼市吗?结果如何呢?已经因FOMO(生怕错过)而在楼市投资翻过车了,这次还要在金银重蹈一次覆辙吗?!

归根结底,长期投资的成功从来不是比谁下手更狠,而是比谁算得更清、活得更久。当市场里所有人都在强调“这次不一样!不能错过这次历史性的机遇!”的时候,我们必须以理性分析来为自己发热的头脑主动降温,避免被卷入拥挤交易。

情绪主导定价的阶段,往往也是风险被系统性低估的阶段。历史经验一再表明,当价格被推到极限,蜂拥而至的FOMO投资人都不会是真正的赢家。

无论如何,面对金银价格的持续飙升以及大幅回调,作壁上观其实没有任何损失。

如果一定要参与,我们也必须坚持资产配置的基本原则,把黄金与白银这些另类资产控制在总体投资组合的10%以内。

以稳健的攻守之道来应对周期的风云变幻,以实现长期的财富保值增值。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}