这两来,AI热潮中,美股市场节节向上,以七巨头(英伟达Nvidia,亚马逊Amazon,微软Microsoft,谷歌Alphabet,Meta,苹果Apple,特斯拉Tesla)为代表的AI产业龙头公司引领着浪潮,截至2025年末,“七巨头”(Magnificent 7)在标普500中的权重约35%;更广的前20大成分股已占指数市值约一半,而其盈利占比显著偏低,集中度风险上升。此时,投资人不免想起了2000年美股“互联网”泡沫的空前盛况—多数公司无利润、商业模式不清,但只要与“互联网”沾边的公司就能大涨,以及之后泡沫破灭的惨烈场景--纳指自高点跌去77%,之后用了15年的时间才能消化泡沫并回到高点。

那么,这一轮的AI浪潮与2000年互联网泡沫中的美股有何异同?本轮的AI泡沫何时破灭?投资人该如何应对才能立于不败之地?

壹

我们身处怎样的AI周期?

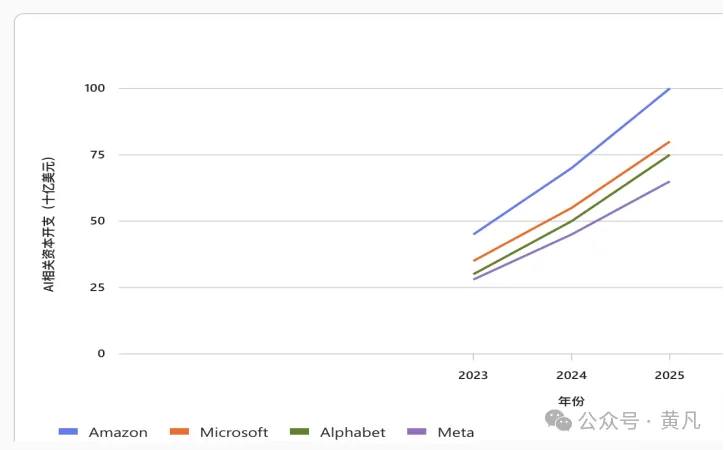

我们正处于AI资本开支的“超级周期”中,各家参与者巨额的投入正在获得回报。2025年四大云巨头(Amazon、Microsoft、Alphabet、Meta)合计AI/数据中心CapEx规划超过$3000亿美元,其中Amazon约$1000亿、Microsoft约$800亿、Alphabet约$750亿、Meta约$600–650亿,均较2023、2024年显著上升。

2023–2025年主要云厂商AI资本开支增长趋势图

从上图看,Amazo从2023年的$450亿快速增长到2025年的$1000亿,增速最显著。Microsoft也不甘示弱,三年翻倍以上,2025年达到$800亿。Alphabet也在稳步提升,2025年约 $750亿。Meta虽起点低,但增速强劲,2025年达 $650亿。

上述AI基础设施投资的加速曲线,验证了当前AI周期的资本密集特征。而作为产业链龙头的收入与利润也在持续强劲攀升:NVIDIA在2025财年、2026财年持续刷新收入纪录,数据中心季度收入已经突破$500亿美元、毛利率维持70%以上;Blackwell架构快速放量。

从企业端采用与ROI的真实进度来看,企业对生成式AI的使用频率与预算持续提升,但规模化变现仍不均衡,多数企业仍处试点/早期扩张阶段;高绩效企业强调流程重构与增长/创新目标而非仅效率。

从当资本开支曲线与头部盈利曲线齐升、同时集中度不断提升的角度看,市场对AI产业已经进入“后半场的高期望区间”——收益与风险都在放大。

贰

与2000年前后“互联网泡沫”的异同

在投资市场走势上,历史虽然不会简单重复,但都有着相似的押韵。本轮的AI泡沫中确实有2000年互联网泡沫的影子:

1、相同点:叙事驱动、估值拉升、资金循环

叙事强度:类比当年的“互联网改变一切”,如今是“AI无处不在”。云厂商—芯片—AI创业公司之间存在资本/供需的环形强化,引发“需求的镜像效应”。

估值与资金极端化:指数对少数头部公司高度依赖,成长预期强、资金虹吸显著。2000年亦由新经济叙事与降息后流动性推动IPO与估值泡沫。

2、不同点:盈利质量、基础设施与采用度更强

盈利与现金流:2000年前后,大量上市公司无盈利、纳指平均前瞻P/E一度到~60×,许多个股200×以上,泡沫明显;而现在头部AI公司(Microsoft、Alphabet、NVIDIA等)利润增长强劲且现金流充沛,整体指数估值虽一直在抬升但目前依然显著低于2000年的极值。

基础设施与真实收入:AI周期由算力与数据中心的巨额投资推动,且已能在广告、云与企业订阅中已经有了可靠的收入;2000年互联网泡沫时期不少商业模式尚未跑通。

采用曲线与生产率:企业采用更广,但存在“J曲线”——短期生产率可能回落、长期改善需流程重构与技能再造。而2000年时互联网渗透与商业流程重构尚在更早期。

总体上看,2025不是简单的“复刻版2000”。今天的泡沫“更有现金流但更集中”,风险不在“是否有利润”,而在集中度过高、资本开支与自由现金流的剪刀差以及应用端资产投入与回报落地的节奏错配。

叁

泡沫风险中如何应对?

2000年泡沫的历史镜鉴依然历历在目:当时投资人们四处奔波,不断寻找所谓的新热点,多数公司无利润、商业模式不清晰,却不妨碍投资人热捧,因为公司没有利润,用市盈率等传统的估值方法没法计算了,于是就发明了“市梦率”…… 泡沫破灭之后,这些没有盈利、缺乏前景的公司最终股价归零,投资人血本无归。互联网泡沫后,2000年纳指自高点跌去77%,重回前前期高点已经是15年后的事了。

因此,在这轮AI的投资潮中,投资人不要只看“故事”,切记关注公司现金流与资产投入回报率等是核心锚。

当年互联网泡沫中,真正跑出来的是拥有网络效应、规模经济、清晰变现路径的公司;AI时代亦然——强劲技术栈加上完整商业闭环才能成为长期胜者。

目前看,公认的七家巨头组成的“Magnificent 7”(壮丽七巨头,具体包括苹果、亚马逊、谷歌、Meta Platforms、微软、英伟达、特斯拉),就是上述的技术栈加上完整商业闭环拥有者,锁定并紧跟者它们就一定不会错过这一场人工智能的盛宴。万一AI泡沫真的破灭了,这些巨头还有它们原来的主营业务,比如苹果的手机依然全球领先,亚马逊还有全球最大的电商平台,谷歌还运营着全球霸主地位的搜索引擎……依然能为投资人创造价值。

以指数化投资的方式来投资纳斯达克市场,也是确保我们不错过这一轮AI盛宴的有效方法。我认为全球人工智能产业的领军巨头公司集中在纳斯达克市场,而国内AI产业强者则主要在港股上市,作为普通投资人,要真正有效分享这次被认为是人类“第四次工业革命”的科技进步带来的历史性投资机遇,那就应该把自己的视野更开阔一点,把目光放得更长远一点,积极利用一切可以利用的合法合规渠道,把握好全球以及国内AI产业的投资机会,从而有效实现财富的保值增值。

当前美股AI行情兼具“泡沫特征”与“基本面支撑”。一端是史无前例的AI数据中心资本支出与指数高度集中;另一端则是头部公司真实盈利与现金流强劲增长。与2000年互联网泡沫相比,今天的估值虽高但更有利润与应用落地。因此,这一轮AI浪潮中,我们面临的是“盈利驱动的高估值期”而非“零利润的纯叙事期”。在应对策略上,建议应该避免押宝某个小方向,某个小赛道,而应该全面覆盖AI的巨头,并以指数化的方式全面参与纳斯达克市场的投资,这样的投资框架下,无论哪一家公司最终领军AI浪潮,我们都不会错过,而即使是AI大潮消退,也能立于不败之地。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}