刚撰文探讨过《今天的100万,十年后值多少?》,收到不少读者反馈:100万可能在将来真不够养老。那么,我们再一起来看看一个更大的“小目标”--一个亿吧。

大约还是十年前,“一个亿小目标”一词曾经是带有积极色彩的网络流行语。激励着千万国人追逐各种财富目标。

“一个亿小目标”的官方出处,其实是2016年8月底央视播出的《鲁豫有约大咖一日行》首期节目,嘉宾是当时的中国首富、万达集团董事长王健林。

当两人讨论年轻人创业时,王健林以自身经验举例说:“想做首富是对的,奋斗的方向。但是最好先定一个能达到的小目标,比方说我先挣它一个亿。”

这句话在当时也瞬间引爆网络,一时间,“一个亿”这个普通人难以想象的巨额数字与“小目标”形成的巨大反差,让许多网友调侃,纷纷表示“这个目标太‘小’了,小到我不敢想象” 。

我因工作关系与王健林先生有过接触,直观感觉是,他为人直率也不失谦和。此言对他,也就是说出真实经验与感受而已。他在20世纪80年代末创业初期,就为公司设定了“三年做到一个亿”的目标。当时他的公司连一百万都没有,因此这个目标也曾被员工质疑“说胡话”。然而,这个“小目标”他最终是轻松地实现了。他这句话背后确实体现了关于目标设定、奋斗精神的方法论意义。

“一亿小目标”与我们有多近?

过往的十年,我们曾经历过房价普遍上涨“以翻倍起步”的“黄金岁月”,在这个中国房地产的黄金年代里,住房迅速主导了中国城市家庭财富的增长。房产不仅是遮风避雨的住所,更貌似是一部强大的财富创造器,让大家处于一场财富的幻觉之中。

事实上,那些早期搭上这班财富列车的人,他们在不知不觉中享受了前所未有的资产增值。中国房地产繁荣的最大赢家是那些生活在一线城市的家庭。

地理位置成了财富的密码,上海、北京、深圳的房价在巅峰时动不动是10万/平方米起步,拥有一套房子,就成了“千万富翁”。

我们住房财富占比高达城镇家庭财富的60%~70%,房产已成为中国家庭财富的压舱石。在房价持续上涨的岁月里,这部“财富机器”创造了令人瞩目的资产增值,长期且大幅增长的房价强化了国内老百姓对于“买房即增值”的认知。

“奔走买房,买多套房,买到等于赚到”成了大家的共识,也让“一个亿”对部分人而言似乎不再遥不可及。

《中国金融》2020年第9期刊登了“中国人民银行调查统计司城镇居民家庭资产负债调查课题组”的报告全面而精确地反映了当时的“盛况”——

课题组于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查。调查显示:第一,城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,住房占比近七成,住房拥有率为96.0%;金融资产占比较低,仅为20.4%。在城镇居民家庭的住房拥有率为96.0%的基础上,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%。

家庭负债结构相对单一,负债来源以银行贷款为主,房贷为家庭负债的主要构成。从负债来源看,城镇居民家庭的负债以银行贷款为主。

富裕家庭的负债参与率更高,因为更容易获得银行贷款,而买房投资理念更为进取。按家庭总资产排序,资产最高20%家庭的负债参与率最高,为63.3%,且负债中97.1%为银行贷款。

不断地创造条件,借款买房,当时被人们认为是最佳的理财手段。

然而,正如古今中外历史上的每一轮资产涨价的“盛宴”最终都有落幕的一刻一样,一场蔓延全球的疫情以及之后的史上最严的防疫封控成了压垮国内房地产骆驼的最后一根稻草,2021年成为中国房地产市场的关键转折点。

2021年9月,70个大中城市商品住宅销售价格环比总体开始呈略降态势,同比涨幅持续回落,之后就是持续四年的房价下行至今。到现在,国内一线城市的房价总体已经跌回2016年的水平了。各地均价从最高点打“五折优惠”的楼盘比比皆是。

下跌的市场中,真实的财富蒸发正在一个个普通家庭中上演。许多人买在高点,不仅赶上了高房价还赶上了高利率。部分以高杠杆上车的购房人群,到现在已经出现了房屋市值抵不过剩余贷款的倒挂现象,房子成了“负资产”,卖房还得倒贴。过去十年,居民们从买不起房,到“卖不起房”,其间的财富升降沉浮,令人惊心动魄。

此时,昔日风光无限的、因激进借债拿地开发而成为“首富”的房地产大亨们,纷纷成了因还不起债而被“限高”的“首负”(负资产)。

一个亿是否还是“小目标”,答案已不再重要。真正重要的是,我们能否从这场财富变局中学会如何更理性、更从容地面对未来的每一个财富决策。

“一亿小目标”离我们有多远?

如今,当人们再说“定个小目标”时,往往不再指那个遥不可及的“一个亿”了,而是指向一种更为务实的人生态度:为梦想启航,不妨从脚下最切实的一步开始 。

要赚一个亿,我们先从数学上看看它意味着什么。

如果初始本金是100万元,即使能做到每年10%的稳定回报,也需要大约48年才能增长到1亿元。若初始本金是1000万元,这个过程可以缩短至约25年。这凸显了原始资本积累的极端重要性。

若想用3万元本金在10年内通过投资股市赚到1亿,需要实现3333倍的回报,折算成年化收益率是96%。作为对比,举世公认的“股神”巴菲特长期的年化收益率约为20%。全球范围内,也没有能再有如巴老一般的、时间持续几十年的、保持如此高收益的公开、可验证的案例。

在现实中,“创业致富”,也就是通过创办企业并拥有其股权,是达成“一个亿小目标”相对可行的路径。但这面临着多重挑战!

第一,能力要求剧增!资产体量从千万级迈向亿级,就不是个人能力的简单放大,我们需要驾驭一个极其复杂的系统,这个系统涉及大规模团队的协作管理、应对可能的人际背信、处理更严峻的税务问题等。真正能成功的也是小概率。

第二,财富逻辑转变!当资产达到数千万级别后,我们的核心目标会从“追求增值”转变为“优先保值”。届时,必然会分散投资以规避风险,而分散风险的同时,也分散了收益,导致资产很难再像过去那样成倍增长。进一步的积累对于亿万资产而言,会显得越来越缓慢。

第三,赛道时代机遇!创富需要切入具有爆发潜力的高价值赛道。观察2025年的福布斯中国富豪榜,财富增长强劲的富豪主要集中在人工智能、硬科技、高端制造以及具有全球影响力的消费品牌等领域。这意味着,抓住时代性的技术变革或巨大的市场缺口,或许是创造巨额财富的关键。这样的机遇并不面向我们每一个普通人。

综上所述,无论是靠投资,还是靠创业来实现“一个亿小目标”,成功也是可遇不可求的“小概率”事件。

年轻人的财富之路在何方?

对绝大多数人来说,将一个亿作为人生目标并不现实。相比之下,我们可以退而求其次,更稳健地积累财富,提升生活品质。

第一,投资我们自己。在职业生涯早期,提升自身的赚钱能力,是回报率最高的投资。掌握一门可累积、难以被替代的技能至关重要。

第二,关注蓝领与专业岗位。近年来,国内大学生就业面临挑战,不少毕业生因而加入了“铁人三项”(网约车、外卖、快递)。其实,一些结合了实操技术与专业知识的岗位,可能会提供稳定且丰厚的收入。例如,在AI和新能源浪潮下,水管与管道维修工、高压电线技师、具备数字化知识的电工、汽车修理技师等也能获得相当高的年薪。

由于房价持续下行,在未来很长时间里,房子都将失去其投资功能而回归住房的居住与消费属性。年轻人在积累了一定的财富之后,无论选择租房,还是选择买房都会是力所能及的选项,这不失为“房地产去泡沫化”为新一代年轻人带来的福利与“宽松”环境。这样的“宽松”环境,是过去十年中背负高额房贷压力的上一代年轻人求之未得的。

不过,随着国内人口老龄化的加剧,养老金缺口会越来越大。养老金池子像个永远填不满的无底洞。新一代年轻人交钱的速度,看来是远远赶不上退休老人领钱的速度。

根据人社部数据,截至2025年3月底,我国基本养老、失业、工伤保险三项社会保险基金累计结余达9.6万亿元,较2024年底的8.6万亿元显著增长。其中,养老保险基金投资运营规模已达2.55万亿元(截至2025年6月底),主要投资于国债、股票、企业债等,以增强保值增值能力。

为弥补养老金缺口,财政部、人力资源社会保障部、国务院国资委三部门联合印发了《划转充实社保基金国有股权及现金收益运作管理暂行办法》《实施办法》,国有股转持,即股权分置改革新老划断后,凡在境内证券市场首次公开发行股票并上市的含国有股的股份有限公司,除国务院另有规定的外,均须按首次公开发行时实际发行股份数量的10%,将股份有限公司部分国有股转由全国社会保障基金理事会 (以下简称社保基金理事会)持有,国有股东持股数量少于应转持股份数量的,按实际持股数量转持。

简单的讲, 就是把一些公司的国有股份数量的10%无偿地划转给社保基金。目前全国划转基本完成,央企及地方国企10%股权划转社保基金,预计未来可陆续补充数万亿元资金。

而2025年7月,《划转充实社保基金国有股权及现金收益运作管理暂行办法》出台,目的是规范股权管理及收益使用,规定划转股权的现金分红由社保基金会或地方承接主体管理,部分用于弥补养老保险基金缺口。

除了启动了划转部分国有资本充实社保基金的改革外,目前,我国政府也通过以下几种方式来补充养老金缺口,包括延迟退休年龄、加强养老金投资管理、鼓励企业年金制度等。

我们除了可以寄希望于以上国家层面的社保,以及国家引导的企业年金等来解决将来的养老难题外,对于大部分人,特别是直接面对将来人口结构改变带来社会供养压力的年轻人而言,及早建立长期的投资理财计划,未雨绸缪打造承载自己未来退休之旅的“诺亚方舟”,是既必要又现实的举措。

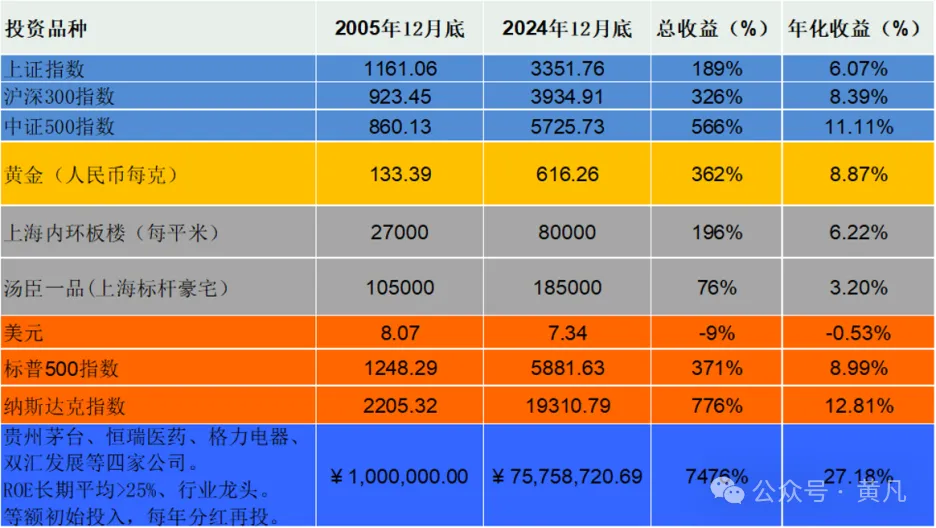

既然是长期的投资理财计划,那么就以长期的维度来看一下,哪些资产类别可以为我们带来相对比较高的收益,来为我们的投资理财实现“滚雪球”效应吧。请看以下这张我每年都更新的、大家都可及的投资品的长期收益比较表——

|数据来源:东方财富网,房天下网

从表中显而易见,股票类资产(无论是国内还是海外)长期能为我们带来丰厚的回报。

读到这,人们有可能开骂——靠炒股票来养老,靠谱吗?

我认为,股票不应该是一张供大家炒来炒去的纸片,股票也不是供大家买来卖去获利的代码。股票是企业发行的所有权凭证,持有一家公司的股票,即意味着我们成为该公司的股东,享有分红和资产增值等权利。而投资股票绝对不仅是期望获得资本利得(股票价格上涨带来的收益),更重要的是享受到企业分红,是实现资产长期增值的重要工具。

什么时候人们不再把“炒股票”“玩股票”这些反映自己内心真实想法的说辞挂在嘴边的时候,就是站在通向投资理财成功的起跑线上了。

以我自己为例,我确实把家庭的大部分财富长期押在全球不同市场的股票类资产中,回报如何?有些惭愧,过去十年间,在A股的投资仅获得近五倍的收益,年化回报率17%左右。确实不高。

不过把时间拉长就发现,无论是公募基金,还是私募基金,能实现“双十”,也就是10年投资历史,平均年化回报率10%以上的都屈指可数。正可谓是:一年一倍的投资人如过江之鲫,五年一倍的投资人寥若晨星。

那么10%的长期年化投资收益能对我们将来的养老有多大的帮助呢?我们一起简单算一下,如果一位年轻人25岁开始每月定投3000元,按年化10%计算,60岁时将积累约1200万,到退休的时候,就真不需要为养老而发愁了。

有网友抬杠,说未来1200万的购买力可能会很差!我不以为然。因为在未来的通缩大环境下,低利率、低增长、低通胀是未来的基本预期,目前30年长期国债的年化收益率仅为2%左右,正是反映了这一预期。因此,将来的1200万预期是足够值钱的了!

总之,我们需要及早设立起自己的以养老金储备为目的的长期投资目标、建立起正确的理财理念,掌握一套可靠的投资方法。

对于好公司(长期盈利能力ROE>15%、长期坚持现金分红、杠杆比率低、经营现金流>净利润、拥有品牌/技术/垄断优势等)、以合理的好价格(市盈率对比行业平均水平较低、现金分红高于银行存款回报率等)买入,那么长期坚守下来,结果一定不差。

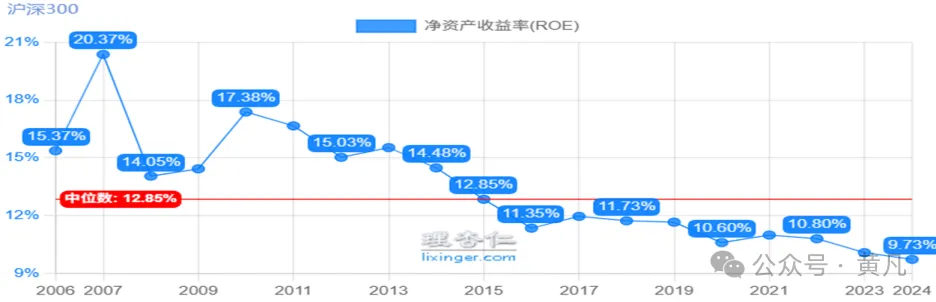

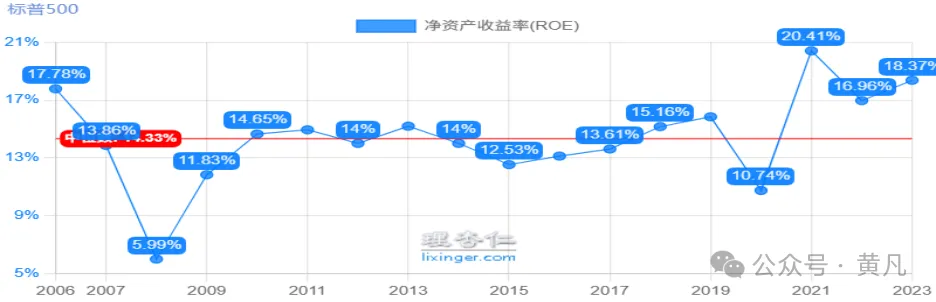

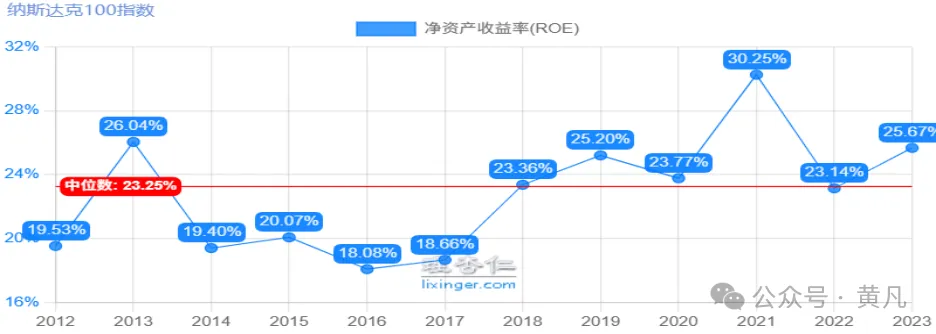

哪里的市场机会更多?根据刚退休的全球公认的投资家巴菲特先生的教诲:如果单看一个指标,那么就看“净资产收益率(ROE)。我为大家找出来了中外几个不同市场中的主流指数长期平均ROE,供大家参考。哪个池塘里面“大鱼”比较多,其实一目了然。

|数据来源:理杏仁网

对于新手或是非专业人士的年轻人而言,参与股票投资可以从指数基金开始,定期投资宽基指数(如沪深300)的指数基金ETF就是紧跟我们的国运了,当然也可以参与行业指数投资(如消费ETF、科技ETF)来分享不同行业的增长所带来的回报。

同时,资产配置不应仅限于国内,比如纳斯达克指数ETF代表着全球科技巨头们成长的机会,而日经指数ETF代表着日本经济复苏为投资人带来的长期回报……这些全球性的投资机会都很值得我们长期去参与分享。

“一个亿”这个曾经被戏谑的“小目标”,曾经因房地产的繁荣让财富快速增长而似乎触手可及;而今,市场调整期的到来却让这个“小目标”对许多人而言变得遥不可及。

在经历了过去十年中国财富格局的深刻变迁后,我们应重新理性地思考,重新书写自己的投资理财计划,然后早日落实到行动。毕竟,理财规划将直接决定我们多数人未来的生活品质。

本文原载于“秦朔朋友圈”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}