“投机是一场零和游戏。所有投机者的总和,长期看,等于零。”

——李录,2018年3月,哈佛商学院

昨天下午在我们的一个投资闲聊群里发生了一段对话。

群里一位朋友说:

“格力和伊利是盈利的,就亏了五粮液,我死拿等回本。”

“本来以为成本 110 够低了,还是深套了。”

“110 到 85,历史最大亏幅。”

另一位朋友回他:

“对的叫坚持,错的叫固执。五粮液、伊利都有硬伤,格力稍好点。大 A 价投标的不多,需慧眼慧思,结构牛下更难了。”

第一位朋友最后还是扛不住了:

“盈利的都卖了,不买了,等国家队卖完了再考虑。”

而就在同一个群,前一天我转了一段李录的视频——封面写着八个大字:“比亚迪股价跌过 80%,我们没卖一股”。

同一个群,两种心态。一边是“110到85历史最大亏幅”,一边是“跌过80%没卖一股”。

差距在哪?

01

聊聊开头李录那个等式

回到李录开头的那个公式:

指数 = 全体投资者 + 全体投机者。投机是零和游戏,所有投机者的结果总和为零。所以指数的长期回报,等于全体投资者的净回报。

这是一个简单到不能再简单的会计等式。

但它揭穿了很多人从来没想清楚的一件事:

很多人觉得,判断“下个月谁涨”——是投机。 判断“风格什么时候切”——是投机。 判断“国家队什么时候卖完”——是投机。

更大的隐形危险可能是,跟着价投大佬买了很多苹果腾讯茅台五粮液,可能你还是在投机。

凡是你赚的钱不是来自你认知以内的企业的真实现金流——都是投机。

抄大佬作业、赌风格,投机也是有可能赚钱的。

而所有投机者凑在一起,长期看,他们的总和长期是零。一个人多赚的,必然来自另一个人少赚的,中间还要再扣一道手续费、印花税、错过的复利。

那为什么指数能涨?

因为指数把投资者和投机者全部装在一起。投机者那部分长期归零,剩下的就是投资者凭企业复利赚到的钱。

回头看那位朋友“110 到 85”的痛苦——他买五粮液的那一刻,他押注的不是这家公司未来十年还卖不卖得动酒,而是“110 已经够低了,应该会涨”。

押注价格,而不是押注生意——这就是投机。哪怕他买的是茅五泸这种“价投标的”,只要他押的是价格,他就把自己装进了李录等式右边那个长期归零的部分。

02

A股最近七年,演的是同一出戏

把镜头拉远一点看。

A股最近七年,演了一出非常工整的三幕剧。每一幕剧本几乎一模一样:

第一幕(2019—2021年初),“X茅”登台。

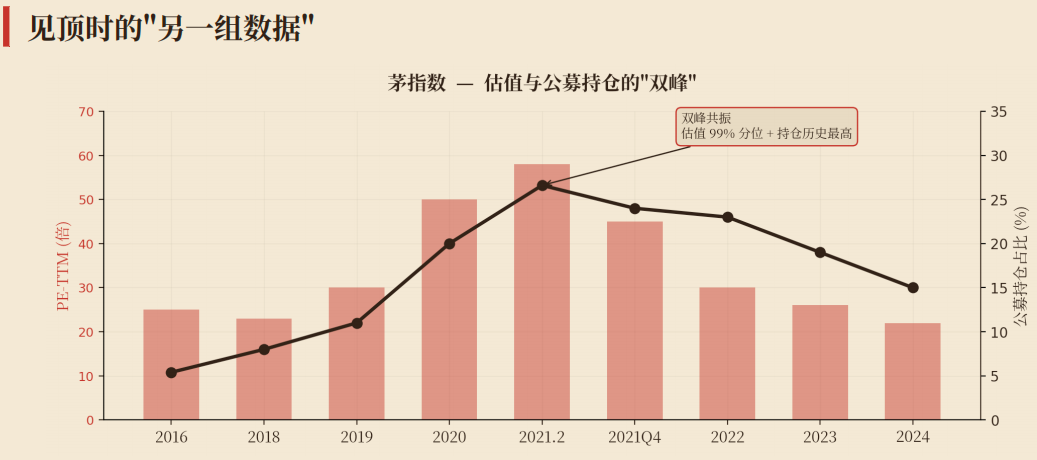

贵州茅台、海天味业、爱尔眼科、恒瑞医药、牧原股份——这一票白马股两年涨了260%,公募基金对它们的持仓占比从11%飙到26.6%——历史最高。所有人都在说“核心资产穿越牛熊”。

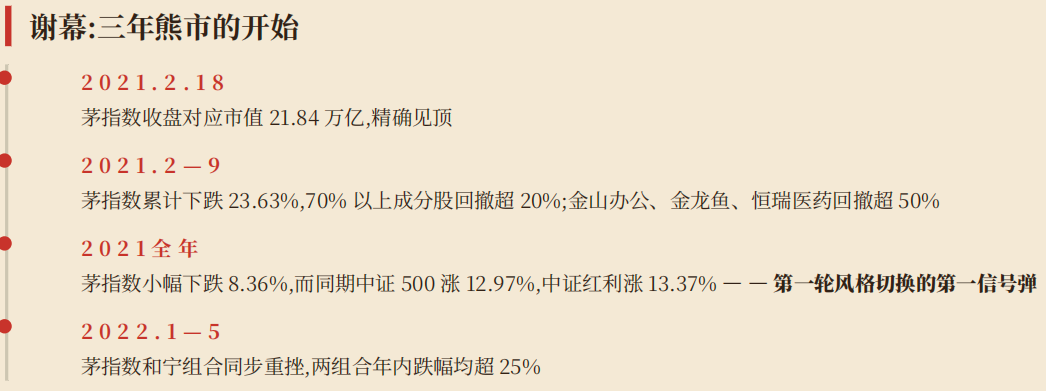

然后,2021年2月18日,茅指数收盘对应总市值21.84万亿,见顶。三年没回来过。

第二幕(2021—2024年9月),煤炭、银行、四大行登台。

中证红利全收益指数在沪深300跌掉23%、创业板指跌掉36%的同时,逆势涨了45%。红利主题 ETF 规模从 2022 年的 21.79 亿元飙升到 2024 年底的 470.91 亿元——两年增长 20 倍。所有人都在说“低利率时代红利长期占优”。

然后,2024年5月,中证红利价格指数见顶。

第三幕(2024年9月至今),科创、AI、人形机器人登台。

北证50一年涨158%,科创50涨118%,寒武纪从“亏损股”变成A股新股王,1435只个股翻倍。所有人都在说“AI和科创是这个时代的主线”。

每一幕,你都看得到一个共同的剧本:

一批公司涨上去 → 所有人开始“理解”为什么它该涨 → 公募新发基金扎堆 → 涨到估值最贵 → 然后切换。

每一幕切换的高潮,都是一大批投机者奋不顾身往里冲的时刻。然后他们把自己的钱贡献给市场,贡献给指数,贡献给那些“什么都没动”的人。

李录那个等式,过去七年在 A 股每天都在上演。

03

那位“110 熬到 85”的朋友,

问题出在哪儿?

回到群里那位朋友。

他卡在 85,不是因为五粮液这个生意坏了——五粮液 2024 年还是有 300 多亿净利润、毛利率 75% 的生意。他卡的是另一件事:他从来没真正搞懂五粮液的生意值多少钱。

可能他买入时,脑子里想的不是“五粮液 2035 年应该卖多少瓶酒、每瓶多少钱、留下多少自由现金流”——而是“110 比之前的 200 块便宜了一半,够低了”。

这就是群里另一位朋友说的那句:“对的叫坚持,错的叫固执。”

但如果你顺着这句话再往下想一层,你可能会撞上段永平之前说过一句话:

“需要坚持其实就说明你还没明白。慢慢来吧,来日方长。”

段永平接着说:

“很多事情都是需要坚持的,比如我坚持做有氧运动和无氧运动,但我从来不会说坚持打 golf。所谓坚持价值投资的人们大概率对价值投资是有误解的。买了个好公司,然后苦哈哈地坚持拿着,仅仅因为这是个上市公司吗?”

——什么意思?

真正想明白一门生意的人,根本不需要“坚持”。因为他享受的是生意本身——就像打 golf 不需要“坚持”,你做你热爱的事情不需要坚持,因为做的过程本身就是回报。

反过来,如果你还需要“坚持”——只要你在心里默念“我要拿住、我要拿住”——你已经把自己暴露了。这说明你拿的不是一门你真正想明白的生意,而是一个上市公司代码、一个数字、一个“应该会涨的预期”。

这里就回到李录持有比亚迪23年后总结的那句话:

“没有投资生意(也就是投机)的心态,是很难享受整个过程的。所以股价大跌其实是很好的反思自己在投资还是投机、还是不够懂的机会。”

跌下来的时候,大多数人想的是“我什么时候解套”——这是固执。

少数人想的是“我以为我懂,我是不是其实没那么懂?”——这是反思。

极少数人想的是“生意没变,价格更便宜了,我开心”。

李录那句“比亚迪跌过 80%,我们没卖一股”——他能拿得住,不是因为他比你更“坚持”,而是他根本不需要坚持。比亚迪的生意他算清楚了,价格跌只是让同样的生意更便宜——他没有任何理由卖。

06

所以,价值投资的春风在哪?

写到这里,我们的答案就清楚了——就两条路。

第一条路:回到企业本身,看生意。

茅台 2021 年到 2024 年跌了 40%。但茅台的生意,有没有退步 40%?

没有。茅台还是茅台,长江电力还在卖电,海康在每年的安防招标里还是最强,腾讯的微信还是每个中国人手机里打开率最高的 App。

生意没坏,跌的就只是估值,不是损失。

这就是价值投资真正的护城河——你看的不是“价格预期”,而是这家公司未来十年还在不在,生意会更强还是更弱。

如果你看得清楚,股价跌 40%、风格轮三轮、政策变 N 次,都跟你没关系。你做的不是“等回本”,而是“等市场把生意的价值认出来”——这中间有本质区别。

如果你看懂生意,算不清账——

第二条路:别去猜风格,直接买宽基。

A 股过去十几年,沪深 300 年化大约 10%,中证红利全收益年化 12%—14%。这些数字不性感,但它是李录等式里确定能拿到的那部分——前提是你不下场参与投机。

——我能力圈只有那么点,我只能干自己能力范围内的事情。看不懂的东西,我不碰就是了。

07

写在最后:春风,是你不再需要“坚持”的那一天

回到题目——“A 股价值投资的春风,正在路上”。

春风从来不是一种行情。春风是一种心态——是你从“110 到 85,我死拿等回本”,变成“跌过 80%,我没卖一股”。

这两句话表面都是“不卖”,但本质天差地别。

按段永平的说法:前者还在“坚持”,所以他没明白;后者根本不需要坚持,因为他早就明白了。

把你从“坚持”带到“不需要坚持”的,不是行情,是认知。

是你真算清楚了这家公司未来十年的生意——它还在不在、它的客户还要不要、它的护城河还在不在。

如果你算得清楚,A 股的价值投资春风对你来说,从来没有缺席过。茅台、长江电力、苹果、腾讯、中海油、神华——这些公司的生意,过去十年一直在创造真实的现金流,从未停止。

如果你暂时算不清楚,那也没关系。回到那个最朴素的指数投资:

绝大部分投资放进宽基指数,承认你看不懂周期。少部分留给你真的研究透了的标的,留一点信仰仓,慢慢扩展能力圈。参见《老友爆料:巴菲特的胜率,原比想象的低》、《巴菲特和段永平公认的投资尽头?》

最后,把段永平的那句话送给所有还在 A 股里“死拿等回本”的人:

“需要坚持其实就说明你还没明白。慢慢来吧,来日方长。”

历史从不会简单重复,但人性会。文章里讲的只是七年风格转换的结论,如果想看完整客观的数据论证,欢迎来我们星球翻翻过去七年 A 股的三轮风格切换详细数据——茅指数、红利、科技,从估值到股息率到成交占比。看完了,相信你会清晰得出一个结论:赚钱最多的,不是猜对了三次风格切换的人,而是根本没动过的人。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}