——从一张公募一季报的截图说起

前几天,朋友在微信群里甩来一张图,是2026年一季度公募基金重仓股的列表。他没说话,只在图上画了几个红框。

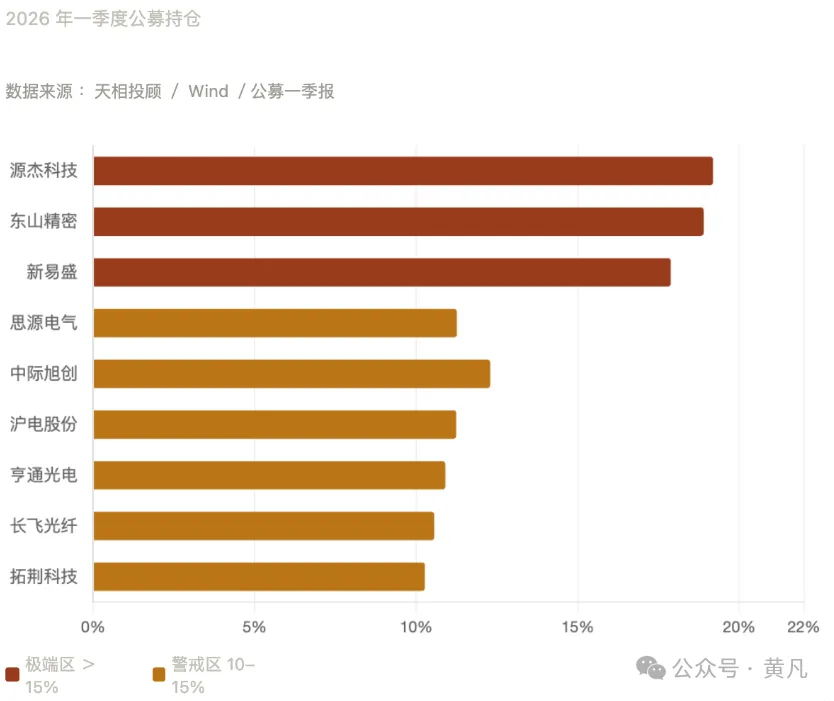

红框圈住的是几个数字:源杰科技19.19%、东山精密18.90%、新易盛17.88%、中际旭创12.29%、沪电股份11.24%。

这些数字叫做"占流通股比"。意思是,公募基金这一类机构投资者,已经把这些公司近五分之一的流通盘锁在了自己手里。

朋友画完红框,发了一句话:你怎么看。

我看着这张截图,突然想起一些遥远的故事。

01

1972年12月,纽约。

那一年最聪明的基金经理们达成了一个共识:投资其实只需要做一次决定。买入可口可乐、麦当劳、IBM、宝丽来、雅芳、施乐这五十只公司的股票,然后就可以传给下一代。

他们给这些公司起了一个名字,叫做"漂亮 50",又叫"一次决策股"。摩根信托当时的研究报告写得很有信心:这些是美国最伟大的成长型公司,过去如此,未来也将如此。

那一年,组合的平均市盈率是41.9倍,而标普 500 整体只有18.9倍。宝丽来90倍,麦当劳80倍,迪士尼70倍,雅芳60倍。所有人都觉得贵,但所有人都觉得不能不买。

两年后,宝丽来跌了91%,雅芳跌了86%,施乐跌了71%。麦当劳和可口可乐跌了60%到70%。

讽刺的是,麦当劳和可口可乐确实是好公司。它们后来涨了一万倍。但你如果在1972年高点买入,要等十到十五年才能解套。宝丽来2001年破产,柯达2012年破产。

巴菲特在那个年代说过一句话,后来被反复引用:再好的公司,也有一个不该买的价格。

02

漂亮50的故事讲完了,下一个故事在硅谷。

2000年3月27日,思科股价触及80美元。当天它的市值超过了微软和通用电气,成为全球市值第一的公司。市销率31倍,市盈率两百倍。所有研报都在说同一句话:互联网是未来,思科是卖铲子的人。

如果你那天买了思科——不是 2000 年大多数破产的网络公司,而是真正的赢家、活到今天的赢家——你要等到 2025 年 12 月 10 日,整整二十五年八个月,才第一次回本。

考虑通货膨胀,你的购买力等价于 2000 年的 42 美元。亏了一半。

而思科这二十五年没有偷懒。营收涨了五倍,利润涨了四倍。问题从来不是公司不够好,而是你在 2000 年付的价格,已经把未来二十五年的好都买完了。

亚马逊更极端。2000年高点107美元,2001年跌到7美元,跌幅95%。它最终成了大赢家,但那是给愿意忍受十年套牢的人的奖励。

03

把镜头拉到东京。

1989年12月29日,日经 225 触及 38915 点。当时日本电信电话公司一家,市值就超过了美国电话电报公司、IBM、埃克森美孚三家美国巨头之和。日本人坚信"日本第一",全世界的基金都把日股当作必持仓。

第二年开始,泡沫破裂。

日经225跌到7000点,跌幅八成。然后开始漫长的等待。等到 2024 年 2 月 22 日,日经才以39098点的收盘价,第一次重新站上 1989 年的高点。

整整三十五年。

如果你 1989 年三十岁,买在最高点,等回本的那天,你六十五岁了。日本电信电话公司至今市值,不到当年峰值的三分之一。

抱团的逻辑越完美,瓦解时摔得越狠。这是市场永远的规律。

04

A 股的故事不必我多说,每个老股民都记得。

2021 年 2 月 18 日,茅台2627元,市盈率70倍。那一年市面上流传一句话,叫做"世界三大酒庄:罗曼尼康帝、拉菲、易方达"。葛兰管理规模冲到 1100 亿元,张坤超过 1300 亿元。爱尔眼科市盈率 234 倍,海天味业 100 倍。

三年之后,茅台跌到 1245 元,腰斩。海天跌七成,爱尔眼科从 42 元跌到 9 元,跌掉将近八成。葛兰的管理规模从 1100 亿萎缩到两百多亿。她还是那个葛兰,公司还是那些公司。

宁德时代 2021 年底市值 1.6 万亿,是 A 股核心资产里第二响亮的名字。然后从最高点跌一半,隆基绿能跌七成,阳光电源跌七成。"宁组合"四个字,就此从财经新闻里消失了好几年。

05

每一次抱团瓦解,都有几个共同的征兆。

第一,估值已经无法用基本面解释。当一家公司用十年增长才能消化当前的市盈率时,它已经不是在给现在定价,而是在给未来的好运气定价。

第二,流通股锁定到极端水平。我自己有一条经验法则:单只股票的公募持仓占流通股超过10%,开始警惕;超过15%,必须警惕;超过20%,需要留意是不是在火山口上了。

第三,最危险的信号——价格还在涨,但筹码已经在减少。

朋友圈给我发图的那一天,我专门去查了天相投顾的口径。中际旭创 2026 年一季度,公募基金净减持超过45 亿元。但因为股价同期还在涨,持仓市值仍然居首位。这意味着什么?意味着大资金可能已经悄悄在卖,因为接盘的人还在买,价格被维持住了。

2007 年招商银行见顶前,是这样。

2021 年茅台见顶前,是这样。

2022 年宁德时代见顶前,也是这样。

这不是预测。这是观察。

06

讲了这么多故事,必须说清楚一件事:我并不是在唱空人工智能。

人工智能是真的。算力需求是真的。北美四大云厂商 2026 年合计资本开支可能达到六千亿到七千五百亿美元,这也是真的。

中际旭创 2026 年一季度营收195亿、净利润57亿 ,同比增长 262%——这更是真的。

问题从来不是"人工智能是不是好赛道"。问题是"在公募已经买进两成流通盘、市值站上一万亿、年内涨幅十倍之后,你买入的价格是不是还合理?能不能算清楚公司未来赚多少钱?"。

赛道对,不等于股票对。

股票对,不等于价格对。

价格对,不等于时机对。

巴菲特 1969 年关闭合伙基金时写过一句话:追逐业绩的人越来越多,股市的眼光越来越短,投机氛围越来越重。那一年道琼斯接近新高,他选择退出。事后美股进入了十年熊市。

2024年到2025年,他从持有9亿股苹果减到不足3亿股。同一时期,伯克希尔的现金及短期国债储备创下3800亿美元的历史新高。

段永平到今天60%的仓位还在苹果。他说,需要认真研究 AI 到足以总仓的地步,到目前为止,他的基金通过卖英伟达看跌期权被动行权,从而持有约 9% 不到的英伟达仓位。这是价值投资者面对超级抱团股的两种成熟姿态:一种是离开,一种是用合适的价格被动接住。

两种都不是追高。

07

回到最前面那张截图。

如果你是中产或者高净值客户,看完那张图,应该想清楚三件事。

第一,不要追已经被极致抱团的标的。当一家公司一千多只基金共同重仓、单一基金把它配置到净值的 10% 以上、研报清一色"强烈推荐"的时候,最后那个买单的人,多半是你。

第二,反过来研究一下被减持的票。今年一季度,公募减持超过百亿元的股票包括腾讯、阿里、紫金矿业、寒武纪、中际旭创——是的,中际旭创自己也在减持榜上。好公司被卖出去的时候,往往是机会的起点。

第三,回到全球资产配置本身。中国家庭过去五年最有效的避险工具,不是单一市场的某个赛道,而是分散在债券、A 股、美港日等股、海外保单里的一篮子资产。当你不知道下一次抱团什么时候瓦解的时候,不在那个篮子里,就是最大的安全。

价值投资从来不是一种预测术。它是一种纪律:能力圈、安全边际、长期视角。

朋友看完我的回复,过了半晌,发来四个字。

他说:知道了。

我没有回。

我知道,他大概率还是会买。每个人都觉得自己不是最后那个买单的人。1972 年的纽约人这么觉得,2000 年的硅谷人这么觉得,1989 年的东京人这么觉得,2021 年的中国基民这么觉得。

历史从来不会简单重复。但人性会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}