黄金是长期资产配置的“压舱石”。在货币信用重构、地缘风险频发的时代,其避险与抗通胀属性不可替代;但坚信金价永远上涨极可能会付出代价。

黄金是长期资产配置的“压舱石”。在货币信用重构、地缘风险频发的时代,其避险与抗通胀属性不可替代;但坚信金价永远上涨极可能会付出代价。

文丨黄凡

说起过去几年国际、国内市场的最佳投资品,大家很容易就会找出金光闪闪的黄金。

黄金从2018年的1200多美元/盎司,一路飙升至2025年4月的3400多美元/盎司。特别是2024年以来,黄金更是在国内各项资产(房地产、股票等)表现低迷之时脱颖而出,成为了为投资者成功捍卫财富的“英雄”。

近期,国际市场的金价有了一定的回调,有不少投资者跃跃欲试,准备大举出击。我建议:且慢!我们还是先冷静分析一下近年来黄金持续上涨的成因以及这些成因是否持续再做决定吧。

黄金过去几年的上涨多基于以下因素:

一、全球经济风险强化避险需求

2024年全球经济增长预期被国际货币基金组织(IMF)下调至2.3%(近十年新低),美国GDP增速则降至1.2%,欧元区更是陷入“技术性停滞”,新兴市场债务风险攀升(如巴基斯坦等主权评级下调),显示衰退压力加剧。于是,全球不少资金涌入黄金避险,2025年Q1全球黄金ETF持仓激增187吨,总规模突破4000吨历史峰值;个人投资者持有量同比增长23%。

二、全球不少央行“去美元化”推动

近年央行频繁购入黄金,世界黄金协会报告2024年,全球央行净买入黄金1045吨,中国、波兰、土耳其成主力。央行购金规模创新高直接推升了对黄金的需求。

三、货币政策转向与美元走弱对冲

美联储2024年连续降息三次,欧洲、英国等央行跟进,市场预期全球各主要央行2025年还会继续再降息多次。降息周期开启而实际利率持续下降,持有黄金的机会成本大幅降低。美国核心通胀继续维持居高不下,而且关税政策可能引发二次通胀,抗通胀属性令黄金作为对冲工具需求激增。

四、地缘政治冲突推升“战争溢价”

俄乌冲突进入第三年、中东紧张局势升级……局部冲突长期化。地缘风险指数上升为黄金带来额外溢价。

总之,近几年黄金价格持续大涨,是多重因素共振的结果,根本原因在于全球经济金融格局重构下黄金的“避险+抗通胀+去美元化”属性被全面激活。

然而,尽管有全球不少央行计划未来一年继续增持黄金、美元信用弱化、特朗普关税政策可能加剧通胀等长期有利因素支持,黄金作为对冲工具的短期风险已经不容忽视:

1)估值压力:金价已处历史高位(2025年4月COMEX黄金突破3400美元/盎司),金价与原油价格比达37.08,远超历史均值18.08,存在技术性回调可能。

2)零售需求萎缩:高金价抑制金饰消费,2024年全球金饰需求降至1877吨(历史新低)。

都说风物长宜放眼量,让我们把时间拉得更长一点,看黄金的表现又如何?

1971年布雷顿森林体系瓦解后(黄金与美元脱钩)至今,以美元计价的黄金年化收益率约为8%,跑赢多数国家通胀率。但与美股标普500指数上升幅度相比差距较远。而且黄金价格的波动很大,比如,1980年最高是800美元/盎司,1999年最低不足300美元/盎司(彭博社的数据)。总而言之,黄金的长期收益表现比较稳健但波动明显。

因此长期而言,对投资黄金不可盲目乐观。从资产配置的角度,也不应把黄金在整体投资组合中的比例非理性地提高。

那么,我们该如何把黄金纳入资产配置的总体计划中?

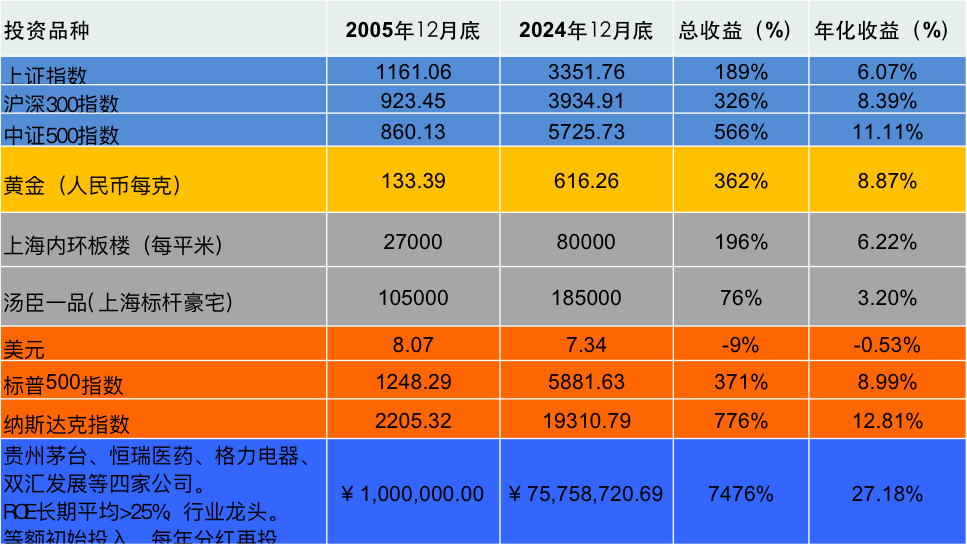

我更新了自己常用的国内投资人常配的不同资产长期回报比对表。如下:

从上图看,长期而言,黄金并非高收益资产。在过去近二十年,代表国内股票的主流指数沪300加上中证500表现不比黄金低,如果加上长期投资的股息收入,那就明显跑赢黄金了。美股则更是再胜一筹了。当然,如果有能力选出一篮子各行业的龙头优秀公司(高净资产收益率,毛利率高,长期盈利稳定增长),则是表现最优的。

因此,要长期实现财富保值增值,是非配置权益类资产(股票)不可的。我们已经处在长期低利率时代,持有人民币现金或者中国国债等安全的资产已经难以产生像样的回报了。此时,投资人需要承担一定的风险以增加回报潜力。已经持续调整4年的中国资产,在低利率环境下,面临估值修复的机会。我们有全球最强最完善的产业链以及供应链,也有潜力最大的单一消费市场,因此,我们国内企业中的优秀者无论是在出海参与海外市场竞争,还是进一步深耕国内的内需市场,在未来都有较好的生存环境以及盈利增长机会。

黄金与股票、债券相关性低,加入适量(例如5%-10%)的黄金配置,可使投资组合夏普比率(风险调整后收益率)从0.6提升至0.8以上。同时降低投资组合的波动性。而且与其它与股票债券相关性低的另类投资品相比,黄金日均交易额达2270亿美元,仅次于标普500指数,变现能力优于房产和大宗商品。至于具体的黄金投资工具,则建议优先选择低损耗渠道(如黄金ETF、黄金基金等),避免金饰投资的高溢价损耗以及实物黄金的保存难题。

在资产的多元化配置方面,可以重点考虑地域的多元化,考虑美股中的科技巨头曾因中美双方的博弈而股价大幅回调,也为投资人带来了低位参与的好机会。一个月多月前如果投资人把握机会在低位买入,现在就已经有20%左右的盈利了。我们如果仔细关注一下美股科技巨头们的财务数据,可以发现它们近期的营收与利润都能依然保持稳健增长,值得坚持长期配置。

其次,美国近期通胀居高难下,美国长期国债的收益率一直在4.5%到5%之间徘徊,能为全球投资人带来了低风险的合理回报。

再次,而在中美博弈之中,日本股票与日元是多元化配置的其中一个好选择,日元一直处于稳定的加息周期,就业数据也一直处于比较好的状态。尽管过去三十年,日本经济曾持续低迷,有不少的日本企业把握住了海外市场以及日本国内细分赛道的机会而成功穿越了调整周期,而现在日本经济的复苏迹象明显(详见本人在FT中文网的原创《日本经济复苏,给我们什么启示》),日本股票市场也为投资人带来了参与的机会。股神巴菲特过去几年一直增持日本五大商社的股份,也多次公开表示长期看好日本的投资。我认为我们可以知行合一地追随巴菲特先生的脚步……

总结一下:黄金无疑是长期资产配置的“压舱石”。在货币信用重构、地缘风险频发的时代,其避险与抗通胀属性不可替代。但不少人出于思维的惯性,坚信金价会永远上涨而追高全力参与,则很可能会为之付出大的代价。以低成本工具(如黄金ETF等)适量地配置黄金并长期持有能有效提升组合韧性与长期收益。结合上述的多元化资产配置策略,稳健实现财富保值增值才是投资理财的正道。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}