历史上各次“救市”的经验告诉我们,无论多么猛的举措,都不能改变市场长期的趋势方向。那么投资人该如何应对?

文丨黄凡

代表A股市场主流的沪深300指数从2021年起已经连续走低三年,而投资人的信心问题在2023年上半年也已经凸显,并得到了高层的关注,当年7月,政治局会议就提出要活跃资本市场、提振投资者信心。

在之后的半年里,资本市场一系列“活跃举措”纷至沓来:证监会“活跃市场25条”,证券交易印花税实施减半征收,收紧IPO及再融资、调降融资保证金、限制部分减持等重大举措接踵落地……然而,市场继续下行。

于是自2023年四季度起,以中央汇金投资有限责任公司(“中央汇金”)为代表的“国家队”出手了:增持了农业银行、中国银行、建设银行、工商银行四大行,释放呵护市场的信号;之后中央汇金直接下场买入ETF产品,持续买了数千亿并表示将在未来继续增持……

然而,市场预期并未因此得到扭转,进入2024年之后更是持续下跌。为此,投资者对管理层进一步出手救市充满期待,关于“暂停IPO”、推出“平准基金”等的讨论不断。而事实上,管理层为“救市”也确实是殚精竭虑:证监会负责人多次公开回应投资者关切;国务院常务会议强调“要采取更加有力有效措施,着力稳市场、稳信心”;央行宣布降准,于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性1万亿元;国务院副总理要求,明确问题导向,抓紧组织到上市公司上门走访,推动优化公司结构、规范公司治理,培育优质头部上市企业,不断提升上市公司投资价值;新华社宣布了证监会主席换任消息……

一系列的救市举措终于初见成效,A股的下行趋势似乎被逆转。俗语说:“三根阳线改变信仰”,投资人在股市连涨几天后,纷纷认为可以期盼来一场大牛市。

然而,作为一名在A股市场摸爬滚打了30多年的“资深”(年纪大)投资人,我根据历史经验判断,密集出台的救市举措虽然可以改变股市持续加速向下的“股灾”态势,却并不能逆转市场的大趋势走向。

一、救市意味着后续市场大涨?让历史告诉未来!

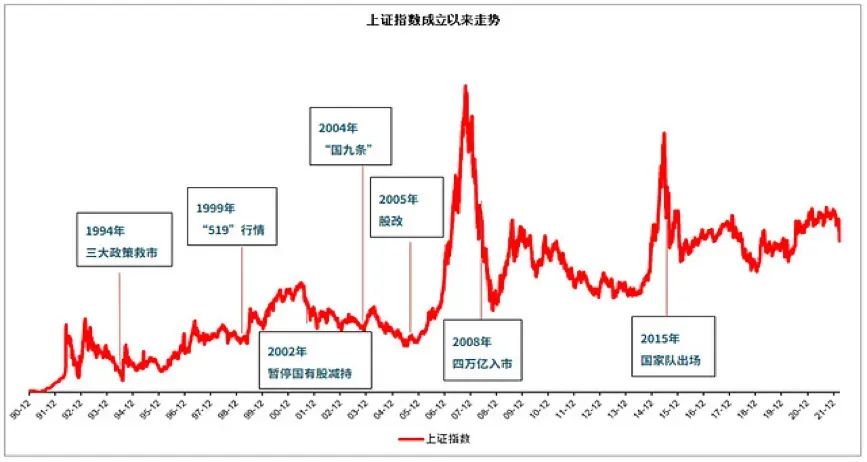

过去30年间,尽管A股总体向上,但波动剧烈。期间多次的异常大波动可以被定义成“股灾”了,而对市场一直呵护有加管理层每次都果断出手救市,大大小小救市行动难以胜数,其中“暂停新股发行IPO”历史上就被作为主要的救市手段而使用了9次,而几次最典型、最有力的救市组合拳分别发生在1994年,2004年,2008年,2015(见下图)

(数据来源Wind,1990.12.19至2022.3.16)

(数据来源Wind,1990.12.19至2022.3.16)

历史上的第一次全面救市行动发生在1994年,其时,是前期热播的电视剧《繁花》所描述的阿宝在老法师“爷叔”的指导下,成功把握住了“炒股”的机会,迅速成为大亨“宝总”的“繁花时代”刚结束。A股自1993年陷入了长期熊市中。市场每天阴雨绵绵,上证指数从1993年2月的1559点一路下滑,至1994年7月下旬已跌至325点,跌幅非常惊人。我特意找出了当时自己写的专栏“深股周评”,里面有对当时市场低迷程度的生动描述……(下图)。当其时,投资者们都在漫漫的长夜中盼望黎明。

焦虑的管理层终于在1994年7月30日(周六)出台了三大著名“救市”政策:

-“暂停新股发行和上市”;

-“严格控制上市公司配股规模”;

-“扩大入市资金范围”(发展我国的投资共同基金,培育机构投资者;试办中外合资的基金管理公司,逐步地吸引外国基金投入国内A股市场;有选择地对证券机构进行融资)。

结果,随后短短一个月内上证指数从325点涨到1050点,涨幅高达323%……

那么,市场之后进入牛市了吗?没有!之后的市场又一直徘徊向下,直到1995年底,国内超级高通胀被成功遏制住,而经济恢复高速增长,然后,A股的上升周期终于来临。

其后的典型救市,还有2002-2004年间推出的“暂停国有股减持”以及《关于推进资本市场改革开放和稳定发展的若干意见》,虽然短期市场都反应积极。然后不久又回归下行之路:自2004年4月开始,A股持续走熊,一年多时间内跌幅超30%。

2008年的 “四万亿救市” 是高层为扭转长期市场下行趋势所做的又一次重大努力。当时,自2007年10月攀上高峰后,上证指数一路走低。再加之2008年美国爆发金融危机,国内股市受到剧烈冲击,投资者信心严重不足。2008年11月5日,高层提出了2年基建投资4万亿的目标,同时迅速降低存贷款利率,释放流动性……

政策一发布,市场情绪迅速好转。后续一个月内,上证指数涨了约20%,上涨的势头延续了近10个月。

之后?市场又是一路回落到2014年……

最近的、也是力度最大的一次救市发生在2015年。其背景是当时的全民炒股、杠杆牛市。上证指数在不到一年时间内从1900点涨到5100多点,不少个股涨了N倍,推动着牛市火箭式上升的燃料正是 “杠杆资金”。结果股灾来了:2015年6月12日,上证指数登上5178点,但仅4个交易日后的6月19日,A股就迎来千股跌停。当年,千股跌停的惨状共发生了13次!

面对潜在的系统性风险,2015年7月6日,国家队亲自下场了,先后投入了数万亿真金白银救市,但即便如此,也仅能延缓下降的势头,不能改变熊市来临的大势。到2016年1月,A股参与者们还有幸尝到了 “熔断” 的特殊滋味……

从历史上的各次“救市”经验总结:无论是多猛的举措,都不能改变市场长期的趋势方向。

二、A股市场大趋势是涨是跌?凭常识可判断。

《投资学》的第一课告诉我们:股票市场是宏观经济的晴雨表,也是投资人整体信心的温度计。在国内的A股,这一常识也同样适用。

尽管短期的市场走势涨跌受投资人情绪变化以及资金流向的影响非常大,但长期而言是由上市公司的经营业绩决定。而宏观经济走向直接决定了上市公司总体经营业绩。

本轮的A股市场的下行周期,其实归根结底是国内宏观经济的状况决定的。那么,国内经济背景如何?除了可以看外商直接投资(FDI)资金进出流向数据,零售物价指数(CPI)与工业生产者出厂价格指数(PPI)等关键指标外,相信每个人都能从房地产市场、毕业生就业市场等获得对宏观经济的直接体感。这里不再赘述……

已经公布的5393家A股上市公司2023年前三季总营收53.56万亿元,归属母公司股东利润总额4.39万亿元,分别比上一同期增2.06%,-2.83%。上市公司整体营收基本持平,而利润负增长。这样的股票市场是不具备牛市的基础的。

至于投资者的信心、特别是海外投资人信心的恢复,则取决于我们是否正视目前宏观经济以及资本市场机制上存在的问题,以及解决这些问题的决心与力度。

回顾过去,我们的A股市场在2005-2007年所有过的、最波澜壮阔的大牛市,正是宏观基本面与投资人信心共同推动而成的:2005年,我们刚加入WTO,全面拥抱全球市场,成为了名副其实的世界工厂,外商直接投资稳步增长,国内经济增长也在加速,上市公司业绩总体同步增长。与此同时,2005年4月,证监会重磅推出“股权分置改革”方案,把大股东的利益与中小股东的利益(即非流通股股东和流通股股东利益)统一起来。

于是在良好宏观经济背景的支撑以及增强的投资人信心的加持下,上证指数从1000点一路上涨,到2007年10月,上证指数登上6124点的史上顶峰。

当今,尽管投资者也对龙年A股走强充满期待,不过,股市能否重回上行轨道取决于宏观经济基本面的明显改善以及投资人群体信心的恢复。对A股市场的监管者而言,依然面临稳市场、稳信心的迫切任务,以及市场化、法治化、国际化改革的长远目标。挑战重重,任重道远。

投资人该如何应对?建议还是忍耐、等待吧。毕竟在市场的惊涛骇浪中,生存下来是第一位的。我相信,只要国内的财政政策以及货币政策能积极应对,宏观经济应该能够走稳,届时配合上A股市场的正本清源的举措逐步到位,相信市场是能够走出目前的低迷而重回向上的轨道的。届时,在低迷的市场中能存活下来的投资人终将迎来又一次机会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}