近期,日本的投资机会越来越被国内投资圈人士所关注,而代表日本股市的日经225指数近年来持续上升,国内投资人也趋之若鹜,导致国内上市的日经ETF长期出现明显溢价;而身边的高净值人士朋友则更愿意直接到日本置业、投资。

(本文已经在FT中文网发表)

日本经济真的全面复苏了?抑或仅仅是如国内一些专家分析的是因为货币政策长期宽松下出现的“回光返照式”的短期繁荣?

我决定去日本一趟亲身感知一下水温,并找一些当地的专业人士做深度交流。

一,从数据上看,日本的经济复苏已经持续多年

众所周知,日本在进入长期衰退的“失去二十年”之前,曾经有过让全世界羡慕的繁荣:根据世界银行的数据,“从1955年到1972年,日本经济一直处于高速成长时期,达到平均9.3%的实际增长率”……到了上世纪九十年代初,经过几十年的快速增长,日本超过美国成为世界第一经济强国的趋势似乎不可阻挡,日本人对自己的信心也空前高涨,股市节节上升,楼价直奔天际……

然而,随着资产泡沫的破灭,股市1989年底见顶、楼市1990年四季度见顶。而之后当局忽视了对金融系统的及时救助与不良资产清理,也没有大幅加杠杆支出刺激经济。结果就引致了长期的经济衰退。后来更是伴随人口的老化,导致资产价格长期低迷。

直到2012年底,日本政府推出“安培经济学“的三支箭(宽松货币政策、积极的财政政策,以及促进增长的结构性改革),经济基本面开始改善,资产价格开始回升。

期间日本央行开始大买股票型ETF,并先后经过四次扩大购买规模,而日央行大举购买ETF 也使央行资产占整个东京证券交易所上市公司市值比例节节上升,并成为各大权值股公司的最大股东。

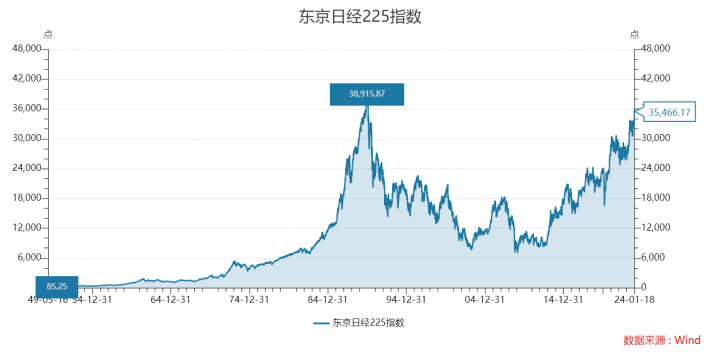

日经指数从2012年的不足万点回升到2024年初3万6千多点,慢慢回到了1990年代的高位。

2020年8月,全球知名投资家巴菲特投资了逾60亿美元建仓日本五大商社,这五大商社的股价均大幅上涨。2023年4月,巴菲特时隔11年再次造访日本,直言看好日股。

在楼市方面,过去1年,日本各大都市圈房价近年来全面上升。根据日本媒体最新报道:东京市中心的许多高层公寓楼,2023年一年房价涨幅达到了40%以上。

更官方的数据是,日本不动产研究院最新发布的《2023年上半年首都圈新建公寓楼市场动向》报告显示:

包括东京都、千叶县、埼玉县、神奈川县在内的东京首都圈,公寓楼平均每户价比2022年上半年增加了2363万日元(约118万元人民币),达到了8873万日元(约443万元人民币),一年间房价平均涨了26%。

而涨得更猛的是东京市中心房价:东京市中心高层公寓东京湾“晴海旗”滨海住宅区,曾经作为东京奥运会选手村,8000万日元的房子(净使用面积约95平方米,用我们的计算方法约是建筑面积130平方米),2023年底售价已经涨到了1亿3000万日元(约649万元人民币),整体价格涨了60%。

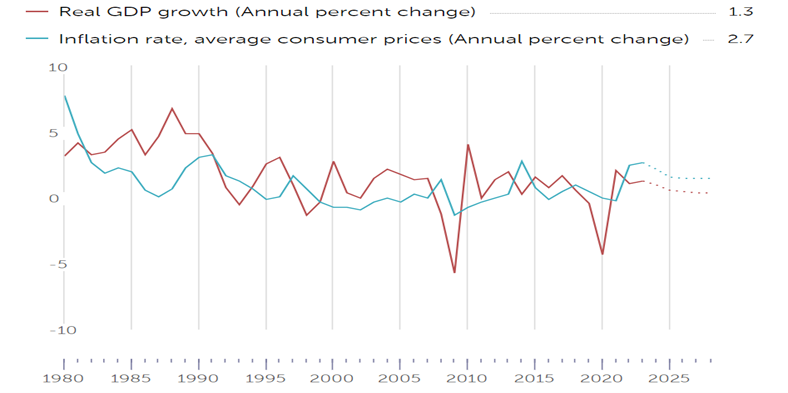

在实体经济方面,日本2023年实际GDP温和增长1%,也出现了2.9%的多年未见的消费物价指数CPI涨幅,算是走出了持续多年的“通缩”了。

日本实际GDP与通胀长期走势 (数据来源:IMF官网)

二、从观感上看,日本的经济复苏确实并非只是传说

我从十五年前第一次走访日本起,曾多次走访这个东方的邻居。日本的地标富士山也路过多次,但每次都是遇上阴雨绵绵、或者刚好是在慢慢长夜中而错过了其秀丽的一面。

过往对日本的观感是社会有序、居民有礼、生活便利、物价稳定……这一切似乎与“繁荣”不沾边,高楼大厦有不少,但足够用了,新的建设几乎没有。

然而这次不一样了:

首先的惊喜是,我在高速奔驰在大阪与东京的新干线高铁上,第一次看到了富士山的真面目(如下图),而且清晰可见作为背景的工厂烟囪都在“冒烟”……

进入东京新干线站,抬头望去,四周都是在建的高楼以及建筑用的脚手架(如下图)。

就在日本皇宫前的广场,下沉式广场正在重建,我初略看了一下,十几台挖掘机在同时工作。大有把“蓝翔技工”搬到日本的气势(如下图)。

基建无疑正在热火朝天地进行,看东京城建的观感,与十多年前上海类似……

这次到日本,除了看到了过去感受不到的“硬件”上的繁荣外,在“软感受”方面上,也有很好的体验:

公共交通方面,地铁、城郊轨道快线、新干线高铁无缝对接,不设安检、可以快速通过。地铁设备尽管不如国内新,然而各处均有清晰的日文与英文标识。大城市很多地方的标识还增加了中文与韩文以方便邻国的游客。其实即使是没有中文标识,日文中使用大量的汉子,国人连蒙带猜也可以意会了。一张“西瓜卡(Suica)”就可以在日本全国各地除高铁外的轨道交通设施通用,尽管费用稍微贵一些,但使用简单而便捷,要便宜选择的也有1天、2天、3天的各大城市地铁通票,适合各阶层人士。

通讯信息方面,尽管5G网络不如国内普及,但移动通信网络不设限制访问,谷歌搜索引擎与地图自由使用,Facebook、WhatsApp、微信世界性交流等工具一应可用。景点门票、交通工具无需实名,自助售票系统都有中文、作为海外游客也觉非常便利。

购物支付方面,方式也是多样化,国内人常用的微信支付与支付宝、欧美人士习惯的信用卡无接触付款,日本本地人常用的Paypay几乎可以在每一家店自由选择使用。如果不喜欢以上各种电子支付手段,那么现金使用也畅通无阻。三菱住友等本地大银行的自动取款机上,各国的银行卡都能取现金,我们的银联卡当然也不例外,我试了一下,最高取5万日元取款手续费只有75日元(折合几块钱人民币),价格非常公道。

上述的各种便捷,加上日元的低汇率,让日本在吸引国际游客方面处于领先地位,日本国家旅游局(JNTO)最近公布的估算数据显示,2023年1月至11月访日外国人累计超过了2233万人,自创下最多纪录的2019年(3188万人)以来,再度突破2000万人。观光业恢复态势良好。

尽管因为种种原因国内客人的日本游大幅减少,但日本大城市的外国游客打卡地如大阪心斋桥、道顿崛,东京的涉谷、新宿等每日购物游人熙熙攘攘,如过江之鲫……

三、以理性分析,日本的经济复苏可以持续吗?

为了回答这个问题,我专门约访了几位不同领域的专业人士,其中有日本土生土长的当地银行高管、有曾在中日两地顶流金融机构高级管理层服务的资深投资管理人、也有长期在日本经营与投资的国人,试从不同的角度来探索:

1,关于日本此轮经济复苏的成因,普遍认为主要是基于周期的力量。

日本的股市、楼市泡沫在1990年代初破灭后,东京楼市从1990年到2012年,几乎22年整体表现为“L型”长期筑底的萎靡不振状态。同期股市也从日经三万8千多点跌至七千点左右。泡沫终于被慢慢消化。之后,在2012年,以重新获任的首相安倍晋三推出了经济“三支箭”计划为契机,日本楼市与股市逐步走出底部。

相对于美国在2008年因房地产泡沫破灭而引发“次级债危机“中采取的资产减记、迅速出清的“美式疗法”来接受剧烈的短痛最终较快实现复苏,“日式疗法”是:病来如山倒,病去如抽丝。走的是长周期,以时间换空间。企业和个人通过赚钱还债来慢慢修复资产负债表。大家认为,复苏来得慢,但走得相对稳固。

2,至于经济复苏是否可以持续,大家的一致看法是谨慎乐观

现正在推动房地产建设的力量主要是城市翻新改造,昭和年代(1960-1980年代)是日本上一轮经济扩展的主升浪,大量的高楼在那时拔地而起,到现在已经进入房子重建阶段。因此解释了为何我们看到大城市的盖新楼热潮正如火如荼。

股市的新入市资金以日本本地居民为主,尽管在“失去的二十年”间,老一辈的投资人无论是资金上还是心理上都曾受伤严重,对市场目前上升持非常保守态度,但新生代的年轻人因为没有20多年股市持续下跌的亲身体验,所以能轻装上阵,看到已经持续涨了10年的市场就信心满满,踊跃进场。此外,日本的个人养老储蓄账户NISA(其税务优惠与国内的个人养老投资账户类似)计划推出新规,从2024年开始,制度的永久化以及非课税持有期限的无限制,使得投资变成了无论何时都可以进行的非课税操作。此外,新的统合NISA将允许每年在定期投资NISA类似的"定期投资额度"中投资120万日元,而在"成长投资额度"中投资240万日元,总计每年可投资360万日元。新规中设置终身投资额度上限为1800万日元(其中成长投资额度为1200万日元)。且如果出售产品后终身投资额度有空余,那么可以再利用这个空余额度在次年及以后进行投资。新NISA的改革为投资者提供了更加灵活和便利的投资机会。投资者被引导在定期投资额度上进行稳健的长期投资,同时利用成长投资额度进行更具潜力的股市ETF和个股投资。这为股市带来了可持续的新增资金。专业人士也指出,尽管日经225指数目前的点位水平回到了三十多年前的高位,但加权平均市盈率仅为16倍,在日本目前的低利率背景下估值非常合理。而经济持续复苏的背景下,总体企业、尤其是上市公司的盈利能力在不断同步提升。

日本也在逐步开放移民政策,鼓励IT等专业领域的人才定居。这些举措能在一定程度上改善社会人口结构老龄化与人口总数减少对经济增长的负面影响。

然而,专业人士们普遍敬畏地缘政治的潜在风险,也认为如果美国经济与中国经济出现问题的话,日本经济复苏也很可能不可持续……

那么,日本的长周期复苏给我们的主要启示是什么呢?

我认为,国内的经济经过三十多年的高速增长,房地产行业的态势与日本1990年代初类似。本人曾在2017年为FT专栏撰文《中国的房地产泡沫会引发债务危机吗?》中已经做了深入分析,这里不在累赘。而且我们也遇上了与日本当年曾遇上的人口机构老龄化、总量人口下降等问题。

肉眼可见近期国内的房价已经开始明显下行,股票市场更是持续低迷……投资学的常识告诉我们,股市就是宏观经济的晴雨表。我们的政策应对,是日式?还是美式?我这里没有明确答案。

不过,如果我们走上日式的长调整周期,普通人该如何守护好自己的财富?这是国内中产人士必须面对的问题。

个人的力量在大周期面前微不足道,只有顺应周期,在大类资产配置上及时做好适当应对,才能在下行周期的寒冬中活下来,迎接下一个万物复苏的春天。目前正确的策略就是,尽可能减配、低配流动性不佳的国内地产,保有足够的现金,也可逐步以合理低价配置到精挑细选的国内优质上市公司股票中,加上利用合法的通道与工具(如QDII基金等)配置到海外股票及固定收益资产中以实现资产配置的多元化,能抵御可能来临的“惊涛骇浪”,以把握好下一个上行周期的机会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}