近期,国内房子价格回调是大家肉眼能见的事实。其实笔者在2022年初就写过《房价下跌的狼,这次真来了?》对今日房价的回落作了明确的预判。现在大家热议的是,既然房价已经下跌了许多,2024年会否有大的回升?现在是买房的好时机吗?

若是对于需要买房首次居住,或者是需要改善的“刚需一族”而言,我在过去的多篇文章中均写道:如果负担得起,就随时可以买,今后房价是涨还是跌,都不影响居住与享受。

但是,许多读者还是不断追问关于房价涨跌的预测。不少经济学家、投资专家都已经从人口结构、经济增长、负担能力、杠杆比率等等各个不同角度对此做了深入论述。

在这里我不再重复,只是想用一些身边的小故事来分享一下感悟……供大家参考。

1 佛系的房地产中介

我的手机号码一用就是十多年,长期使用的好处是不会在亲朋好友群体中失联,给人以靠谱的感觉,然而缺点也非常明显,手机号使用日久便被出卖到各类名册中,因此经常都被各种陌生电话轰炸得不胜其扰。

过去十年间,接得最多的电话就是房地产中介的。一手房、二手房的信息数不胜数……有时实在推脱不了,也偶尔接受中介们的邀约去看一下不同的新房楼盘,以及一些二手房“笋盘”。中介们无一例外都是描绘着房价必涨不跌、错过了就没有下次的美好蓝图,然后以各种方式强硬劝买……

事实上,过去十多年国内房价节节上涨。网上曾广泛流行一个段子:现在才知道房产中介,才是对我最好的人!感谢当年逼我买房,让我的财富级别大大提升了!

房价高位之时,一直因房价高企而长期只能租房居住的我,也创作了个段子:衷心感谢上海好房东们,正因为你们愿意高价买入并持有好房子,并把这些好房子以合理的租金出租,才让我住上了自己买不起的好房子!

我其实真不是开玩笑,我过去租住过上海陆家嘴的江景房,200平米以上租金每月不到2万,而当时的房子价值为2000多万。假设首付25%,然后借钱买,以过去长期平均5%的房贷利率计算,每月房贷光还利息就要6万多……我是根本买不起的。

不过,最近情况起了变化,打陌生电话推销房子的中介似乎消失了。依然关心房价走势的我,只有周末在自己现在租住的小区门口转悠一下,主动找中介聊天,同时也跑到原来租住过的不同小区,找附近的中介门店打听房价的变动情况。

房产中介们的热情依旧,每次都会如数家珍地介绍不同小区的不同单元的最新成交价格,但已经一改过去劝买的信心与韧劲。谈到对未来房价的预期,中介们都不再有过去那种“房价只涨不跌”的豪言壮语。只是客观地帮买房人分析每个单元的楼层、朝向、所需房贷、每月供款等非常接地气的内容。原来如狼似虎般进取的房地产中介们,已经明显向佛系转化,看来“房住不炒”已经是深入人心了。

房地产中介们也告诉我,不少二手房实际价格较2023年初已经有了明显的下降,如果房东要急着卖,实际价格甚至要在年初的基础上下降20%~25%。

我默默地算了一下:如果假设我上面提到的这位魔都陆家嘴境外人士房东现在把房子卖了,卖价表面上吃亏,然而,如把所得的1500多万及时买入10年长期美债,假设利率为4% ,那么就能坐等收息每年8~10万美元,可以周游世界,也可以选择在某个海岛度假躺平……

看来,从投资角度,魔都房东们尽管现在卖出需要接受比较大的折扣,但长期来看,也算是极为合理的决定,所以,现在不少人都这么选……

2 进取的银行信贷人员

最近,接到最多的陌生电话就是各家银行的贷款推销,手机短信也是,经常收到“鉴于您的信用记录良好,您已经被我们授予50万(或更多)的信贷额度,请致电XXXXX马上办理。

而平时经常使用的购物电商平台、网约车平台、旅游预订平台等都在买家消费过程中非常有策略地、步步为营引入分期付款、打白条、“拿去花”等等安排。许多消费者最终在有知觉与无知觉之间进入了“债务人”行列。而大众目前对新增借贷多比较抗拒。

身边不少朋友都在抱怨:主动多还房贷,却被银行以额度不足、系统不支持等种种理由予以拖延……

从宏观数据来看,也与现实感觉相符,2023年12月,央行公布金融统计数据显示,11月M2(广义货币)余额同比增长10%,增速分别比上月低0.3个百分点。M2同比增长10%,增速分别比上月末和上年同期低0.3个和2.4个百分点;M1同比增长1.3%,增速分别比上月末和上年同期低0.6个和3.3个百分点。至此,M2-M1剪刀差也进一步扩大至8.7个百分点。

另外,人民币贷款方面,11月份人民币贷款增加1.09万亿元,同比少增1368亿元。目前M2-M1仍保持较宽剪刀差,显然是国内定期存款量占比仍维持高位,居民消费和企业投资决策方面整体仍偏谨慎。

看来从全社会整体来看,是“钱存不借”了,大家普遍有钱就还贷,或者存起来,“借钱是需要还的,还是能免则免吧”这种想法成为主流。因此,居民的资产负债表长期面临收缩,需要出台及时而有力的措施予以提振。

3 缺位的股票经纪人

陌生电话与短信中,完全缺失的是推销国内券商开户以及股票、基金相关方案的经纪人。这种现象的出现非常容易理解,过去三年,是国内A股市场反复震荡下跌的三年,投资人的信心与耐心被一点点地消磨殆尽。

但我认为,反过来看,尽管我们从经济基本面感知的是一些负面的信息,但往往忽略了最重要的一条好消息,那就是——“足够便宜”。几乎所有负面因素都体现在价格里了。今后资本市场表现再坏,也坏不到哪里去了。

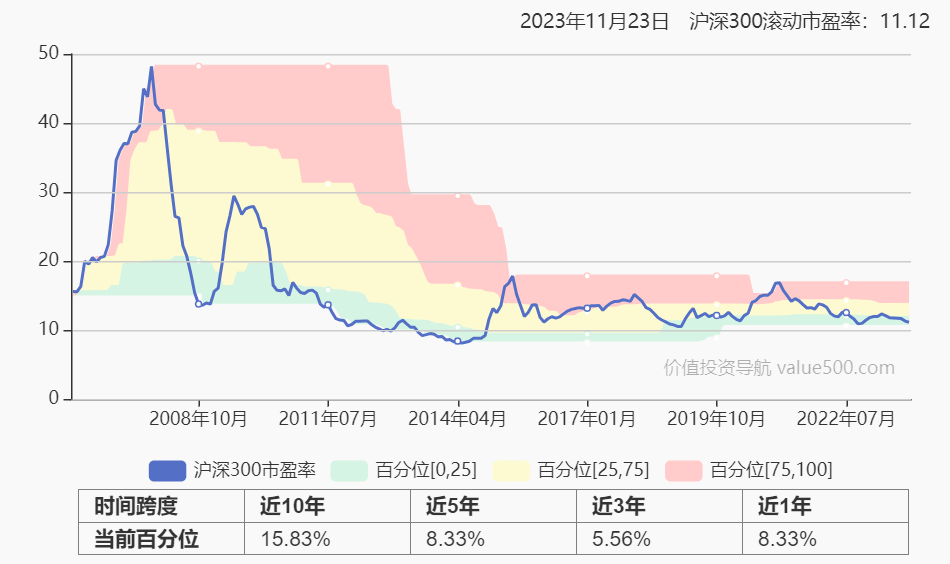

无论是从有33年历史的上证指数,还是从有18年历史的沪深300指数看,尽管有反复,但总体的趋势都是向上的,代表着我们的国运。也很容易理解到,经过这三年的回调已经处于低位,根据“物极必反”的原理,2024年向上回升的概率非常大。

下图显示,代表国内证券市场核心公司的沪深300指数市盈率水平就在历史的低位附近。

|数据来源:Value500

|数据来源:Value500

无论经济增长的放缓时间有多长,作为全球最大的消费市场,我们十四亿人的基本盘依然坚固。必需消费、银行&保险等基本服务行业长期生存没问题,这些行业中的龙头公司依然有经营利润的增长空间,而高端制造业的龙头企业也活得很好,作为人口老龄化的受益者的医疗保健产业更是具有更广阔的前景。

投资股票就是买上市公司,好公司价格便宜了,就是很好的投资。如果我们投资一篮子的上市公司,不出几年,能靠着公司的分红派息就能收回投资成本。那么,即使经济增长放缓甚至是衰退,我们也能获取合理的投资收益。

因此,我认为,是时候对2024年国内A股持更乐观的态度了。

当然,国内投资人利用目前一切合法的渠道来实现全球化配置,能把握海外其它的经济体的增长带来的投资机会,在过去的一年中,尽管面临俄乌冲突延续,巴以冲突又起等各种地缘政治问题,此外国内朋友圈中又广为流传着欧美经济即将崩盘的噪音,但是,以“应配尽配”原则配置海外资产的投资人过去一年都取得了不错的回报。其中美国短期国债无风险收益年化5%以上,美股的回报率更是达到两位数……

至于具体该怎么配置,得再好好思考并咨询一下真正的专业人士了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}