(本文纯属个人观点,不代表作者雇主及任何机构)

好不容易盼来了久违的牛市,许多股票投资人依然是疲惫与焦虑,大家每天忙着关注宏观经济的每一个数据,关注川总统的推特,关注隔夜美股走势,关注上市公司K线走势,仿佛没有一分钟的空余时间,就是为了实现回报最大化。然而实际上,在贪婪与恐惧之间,计划好的“低买高卖”往往变成“高买低卖”,好的回报无从实现。

其实,在A股市场要实现好的回报并不需要如此疲惫与焦虑的。以价值投资的方法,是根本不需要做到难度超高的抄底与逃顶的。

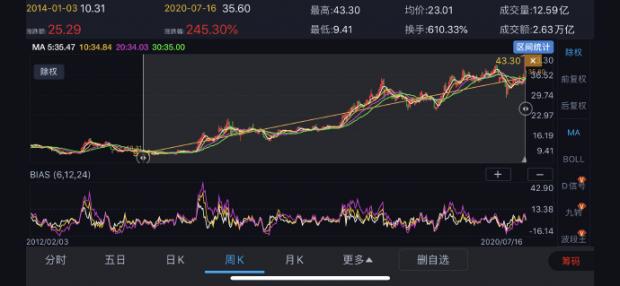

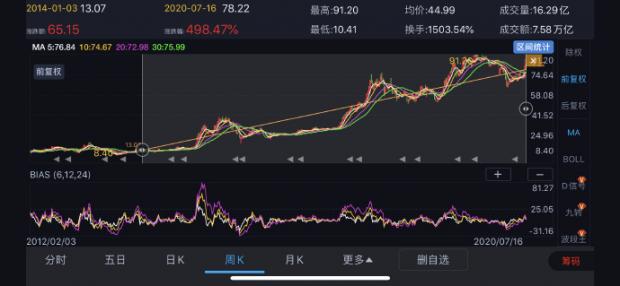

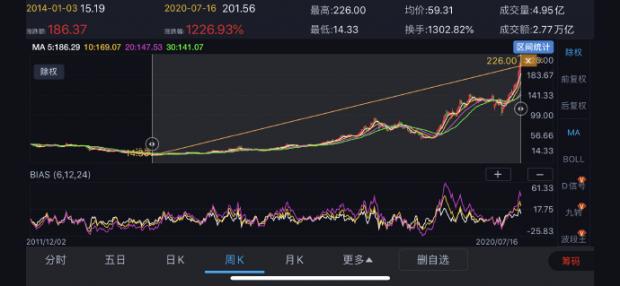

请允许我分享一下在上一轮牛熊转换周期中获得的经验与教训吧:在2014年前陆续以便宜价买入了一篮子的银行、保险、消费行业的“好公司”,然后就一直持有,到了2015年6月股灾前,我因为感觉市场的疯狂一定不可持续,于是卖出了个人小账户中的大部分的股票,其中有招商银行,卖出价格约为20元,平安保险约为80(10送10除权后相当于40元),可以说是“逃顶成功”而值得庆贺了。但回过头看,精准的所谓“逃顶”没有任何意义,尽管无论是上证指数、还是深证指数、抑或是创业板指数现在都远低于2015年6月中的峰值水平,而招商银行、平安保险的股价现在(7月初)分别是36元与78元,股价较逃顶时价格近乎翻倍,且5年间还加上了每年可观的现金分红……成功“逃顶”后反而要被迫以更高价买回。反之,5年前因为估值便宜而实在不忍卖出的名牌白酒,至今已经在5年间涨10倍以上了。

下图:招商银行近年的走势(区间为2014年初至今)

下图:中国平安近年的走势(区间为2014年初至今)

下图:五粮液近年的走势(区间为2014年初至今)

大家关心的问题是,下一个十倍回报如何找?

我认为,选“十倍”回报的投资标的有以下几个标准:

1)好行业中好公司是最佳标的

哪些算是“好的行业”?我认为是能在往后十年或更长时间有稳定增长空间的行业、我一直倾向于医疗、保健、医药、消费、文化、金融服务等行业。这些行业直接得益于我国的消费升级大趋势,稳步增长的确定性非常强。

2)估值低是最实在的硬道理

就是如前面所说,我自己在2014年初牛市启动前的小组合中,当时招行的PB(市净率)是0.8倍,PE(市盈率)是6倍;平安保险的P/EV (市价与内含价值的比率,是衡量寿险公司估值的重要标准之一)不足1倍,市盈率不到十倍;而五粮液在当时受“八项规定”、“塑化剂”等对白酒行业的负面因素影响而低至市盈率5倍。因此当时买入这些好行业里面的好公司都是实实在在的“便宜买”。

其实,价值投资要有实业思维的,所谓的实业思维,就是把自己作为企业的未来主人来考虑企业的价值。2014年一季度,我就与曾一些资深的投资人朋友推算“密谋”,既然五粮液作为名牌白酒生产者只有5倍市盈率,那么,如果有足够的资金,把整个公司买下来,维持正常的经营,则5年的利润就能回本,然后就相当白拿了一家好行业的好公司……

以实业思维来投资股票,就能等到买便宜货。

3)能长期坚守才能获全胜

还是前面的例子中已经讲过,便宜价买入一篮子好公司后,只要价格依然合理就一直持有好了,短期的涨跌大可不予理会,半路下车式的“逃顶”没有任何意义。因为,实践检验证明,笨笨地坚守实现的回报足够丰厚。

我过去选择名酒公司的股票来投资,是因为当时名酒类公司的当前估值相对较低,而且认为白酒作为千年国粹是文化的一部分,今后被淡化的可能性为0。相关公司业绩增长稳定,而且全球范围难有真正意义上的竞争对手。于是长期坚守下来就实现了“十倍”回报。

个人认为,现在白酒公司已经不再便宜,上述三条标准中的第二条“硬道理”就不再符合了。但看上去,上面举例中的银行与保险的“好公司”依然是三条标准都符合,十倍回报应是有可能在不远的将来实现的。其它的有“十倍回报”潜力的投资标的,也可以通过以上三条标准按图索骥来寻找。

特别声明,本人无意在这里推荐任何股票,只是把自己过去的投资经验与教训以及个人感悟作分享。提醒一下,股票是高风险投资,务请自主决策,自己承担风险。

当然了,在流动性非常充足的A股不缺故事、也不缺常理难以解释的逻辑。激情燃烧的“神创业板”在2014-2015年间曾诞生许多“涨十倍”的股票,其中不少(如暴风科技、乐视网、朗玛信息、全通教育、安硕信息等等)都是“无厘头”“莫须有”的高科技概念,短短几个月就上涨过十倍,但是之后多年业绩却证明了所谓的高科技、高成长只是个传说。这种令人看不懂的上涨逻辑,只能归功于参与者“人有多大胆,地有多高产”的动物精神了。也有绩差股因为被借壳、重组等转眼间身价十倍以上,这只是体现当年国内特色的IPO管制下的壳价值而已,这类的火鸡变凤凰的魔技将随着“注册制”的推进而消亡了。建议投资人不要当这类“风口”的飞猪,因为风一过,这些“飞猪”一定纷纷摔落地。

显然,在牛市的喧闹与焦虑中,投资人如“选”取一个好公司的组合,“等”到合理价买入,就可以长期坚“守”着,让这些公司通过经营的稳步增长带来很好的回报,从而稳稳当当地穿越牛熊周期。

这就是“价值投资”的“笨”办法:与一篮子“好公司”同成长,通过与“好公司”同成长的方式来获取长期好回报。

“牛市是否真的来了”?,“牛市能持续多久”?“何时需要逃顶”?等等的问题与焦虑,那都不是真正的价值投资者需要担心的。

能否实现十倍回报,就看投资人能否知行合一、心无旁骛地去坚持了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}