2022年上半年开局不顺:东欧地缘政治冲突,中国疫情反复,中美关系进入新一轮的脱钩。在全球供应链受到的冲击下,美国通胀创下近40年以来的新高:六月CPI同比增长9.1%。美联储加速加息步伐,收紧货币政策,自1994年以来首次加息75个基点。

同时,美国股市大盘创下自1970年以来最差的开局。处于历史最高位的标股500,近几周进入技术熊市,还出现了股市、债市同时下跌的反常现象。投资者手上的现金,达到了自2001年9月以来的新高。在动荡的市场环境中,寻找下一个避风港。摩根斯坦利最新经济模型显示,未来12个月的衰退概率达到31%。彭博的模型预测2023年美国衰退的概率为72%。

房地产,对任何国人都不陌生。自改革开放以来,中国的房地产经历了30多年的超长周期。每次经济放缓后,政府对房市的刺激往往能够立竿见影。但本就已在全球高位的中国房价,在“房住不炒”的政策下,未来成长的前景并不明朗(“房价下跌的狼,这次真来了?”)。

反观美国房地产,在过去的几十年经历过几次周期性的起落,包括2006到2011年的房地产熊市。自1970年以来,房价格每年平均增长5.4%。2020新冠疫情后,美国大量的量化宽松和疫情期间居家办公的变化,使得美国地产进入了一个新的周期。同时相较在处于历史性高位的美国股市而言,相对更有投资价值。

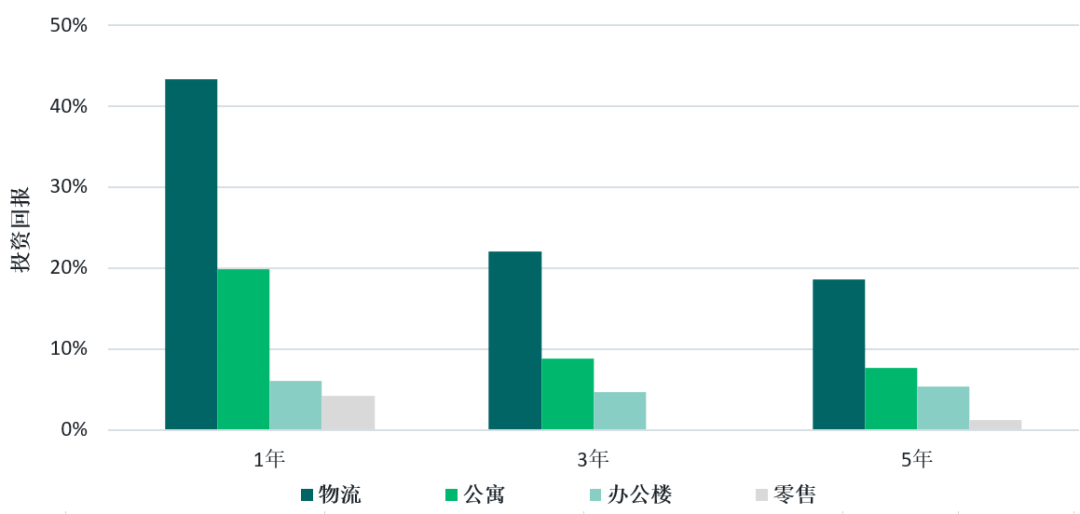

根据国际房地产投资信托委员会(NCREIF)计算,公寓和物流处于美国房地产类别中的佼佼者。特别是公寓楼和物流地产,在高通胀,美国人口结构变化,和美国供应链危机下,是一个很好的避风港。今天我们就来看一下这两类地产在后疫情下的展望。

图:房地产类别投资回报

【美国住宅楼】:后疫情下抵御通胀的价值投资

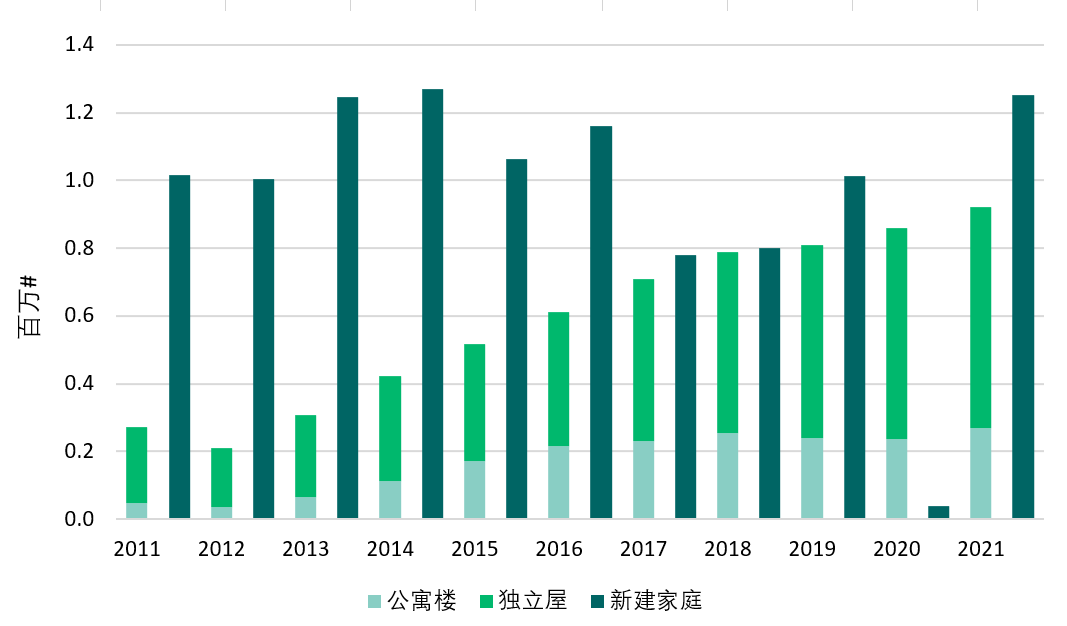

自2008年美国次贷危机后,美国房价花了几年的时间进行去库存,回到了金融危机前的水平。受房地产泡沫的情绪影响,美国公寓住宅楼在过去十年内都处于供给不足的状态,特别是受次贷危机影响最大的二线城市。

自2021年起,美国的人口增长率超过疫情前的水平,呈健康态势。同期,美国的人口结构也开始发生变化。新禧年一代(26-40岁),美国最大的人口群体,开始进入结婚购房的时期。他们大多选择较为便宜的美国二线城市,这大大增加了美国的住房需求。加上因为去库存的供给不足,美国房价在过去十年稳健每年增长8%。

图:美国房产库存增长落后家庭增长

自2020新冠疫情开始后,美国开始量化宽松,把联邦基准利率降到了历史性的0%左右。这大大降低了购房贷款利率,从而推高了需求。同时,因为居家办公的普及,很多在一线城市办公的美国人,搬到了更适合的居住二线城市,进一步推高了二线城市的房价。自2020年疫情以来,美国房价已经增长34%,处于历史最高位。

自2020新冠疫情开始后,美国开始量化宽松,把联邦基准利率降到了历史性的0%左右。这大大降低了购房贷款利率,从而推高了需求。同时,因为居家办公的普及,很多在一线城市办公的美国人,搬到了更适合的居住二线城市,进一步推高了二线城市的房价。自2020年疫情以来,美国房价已经增长34%,处于历史最高位。

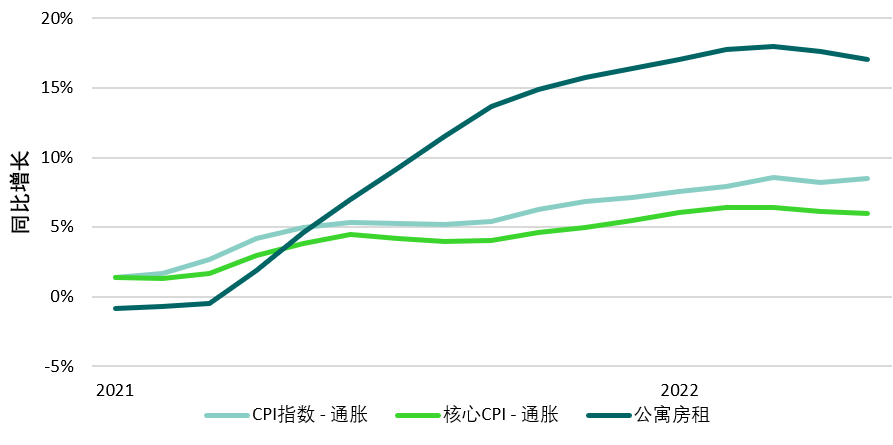

同时,房地产的韧性也使得其是一个抵御高通胀的资产。随着房价的持续走高,越来越多的人买不起第一套房,越来越多人选择租借公寓楼(一线城市)和独立屋(二线城市)。一般租约在半年到一年不等,也给了投资者(房东)提高租金,以抵御通胀的机会。比如,六月美国通胀CPI指数为9.1%。相较之下,美国六月的公寓房租同比增长14%,从而成功地抵御通胀。

图:美国公寓房租增长抵御通胀

【美国物流地产】:新形势下的受益者

美国物流行业受到两个宏观因素的利好:一是在贸易战和疫情期间的美国供应链危机, 二是疫情下的美国线上购物热潮。

首先,美国供应链的压力增加了更多美国物流资产的需求。据普华永道研究, 中美贸易战所导致的供应链脱钩影响了90%的美国企业供应链。美国《福布斯》杂志和中国《新华社》去年指出,”贸易战造成严重供需波动,特别是美国从中国进口激增。最初,美国商家赶在美方对中国产品加征关税前增加库存,而后为防贸易战升级继续囤货,此后新冠疫情又使美国对中国商品的依赖度进一步增加,中美航线愈加繁忙。”

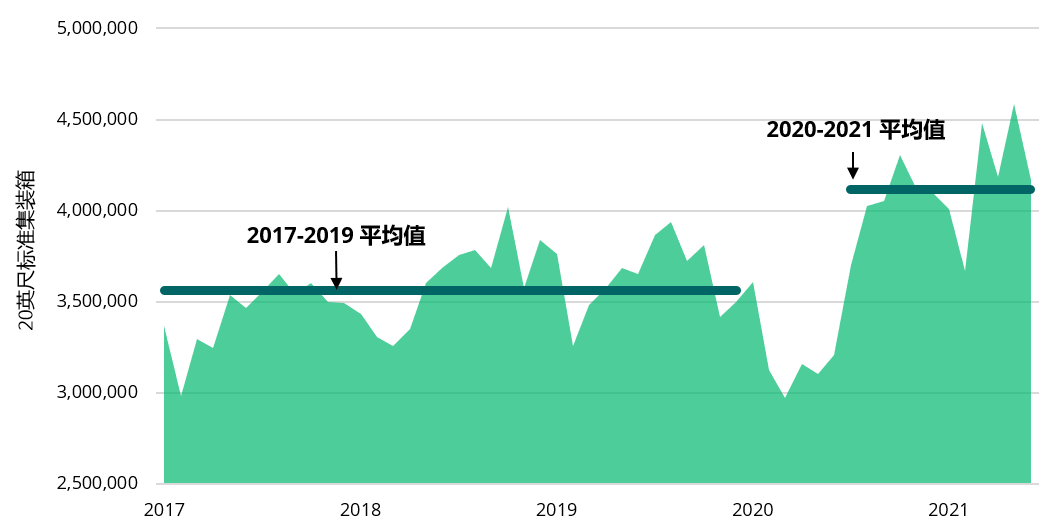

再加上美国在疫情期间强劲的需求,这给原本就错综复杂的全球供应链带来了更大的压力。抵达美国的20英尺标准集装箱现在处于历史高位,增加了对美国物流房地产更多的需求。

图:美国供应链压力

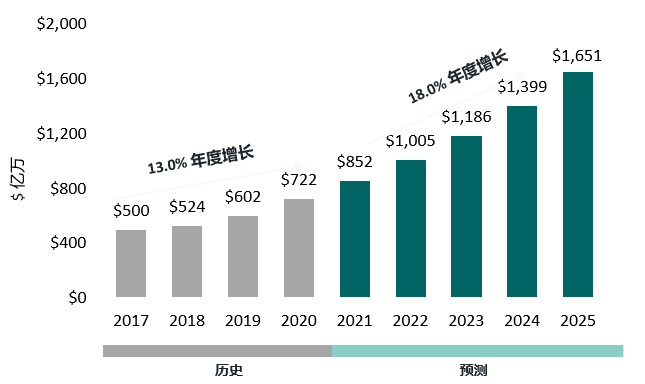

其次,物流地产是线上购物的受益者。随着越来越多的消费者希望能更快地拿到产品,城市需要更多的物流地产满足“最后一公里运送”的速度。这样看来,美国线上购物市场还有很大的上升空间。美国线上购物的市场渗透率仅为13%,相比较而言中国是52%。据JLL预测,美国未来五年的线上购物的复合年增长率预计会达到18%,这将大大增加美国未来物流资产的需求。

其次,物流地产是线上购物的受益者。随着越来越多的消费者希望能更快地拿到产品,城市需要更多的物流地产满足“最后一公里运送”的速度。这样看来,美国线上购物市场还有很大的上升空间。美国线上购物的市场渗透率仅为13%,相比较而言中国是52%。据JLL预测,美国未来五年的线上购物的复合年增长率预计会达到18%,这将大大增加美国未来物流资产的需求。

图:美国线上购物增长趋势

所以,在美国股市目前的相对高估值和高通胀下,将部分资金投入性价比更高的美国不动产,是合理的资产配置,能更好地实现财富保值增值。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}