日前,总理亲自主持召开国务院常务会议,决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。

会议指出,国内外环境复杂性和不确定性加剧,有的超出预期。世界经济复苏放缓,全球粮食、能源等大宗商品市场大幅波动,国内疫情近期多发,市场主体困难明显增加,经济循环畅通遇到一些制约,新的下行压力进一步加大……

要把稳增长放在更加突出的位置,统筹稳增长、调结构、推改革,切实稳住宏观经济大盘。

于是,我们可以预期,对受疫情影响的困难行业纾困、对失业与贫困人士补助、通过大力推动基建项目上马……等一系列财政政策会接连出台,对房地产的限制性调控政策也会持续放松;同时,会议也强调要适时灵活运用再贷款等多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。

翻译成读者听得懂的语言,那就是货币政策宽松的具体行动(例如降低存款准备金比率,甚至是降息)也会随时出台。

然而,国内资本市场对这些预期中的财政支持与货币宽松组合拳措施并无太多正面的反应,市场表现上依然一片混沌,投资人心态依然普遍茫然。

根据中泰证券研究所的分析,我国公共投资规模和公共资本存量皆位列世界第一,通过对比人均GDP、人均收入、人均财政收入、城镇化率等四个指标就能发现,相较于经济社会整体发展水平,我国目前基建发展明显超前。再将我国与三个典型发达国家在公共资本存量相近的时期对比,同样显示我国基建存在超前发展。因此,再度启动大规模基建投资的边际拉动效应相对有限了。

另一方面,今年以来通胀已经成为了“世界难题”,以美联储为首的各个发达国家央行纷纷持续加息应对。其中美联储已多次暗示今后的加息速度会加快至每次50个基点,同时资产负债表缩表的进程也会加快,而国内的通胀水平也不在低位,因此,综合考虑到国际环境以及国内因素,我们不难认识到国内货币政策的宽松空间也比较有限。

从国内投资人的角度,特别是从被困金融中心魔都中居家而每天被逼忙于团购、抢购各种生活用品的投资管理人的角度,免不了面对着各种各样的负面消息:

海外上市的中概股因中美监管争议而长期承压拖累港股与A股下行、强有力的“清零”防疫政策也造成很大的经济压力、房地产行业的经济支柱作用不再、民营企业家信心不足……

似乎没有好消息。

其实我们可能并没有意识到:“没有任何好消息”对理性的投资人来说就是最大的好消息!

为何?因为大多数人都把各类信息作负面解读之时,投资信心极为不足,也让A股总体估值回到合理偏低的水平。

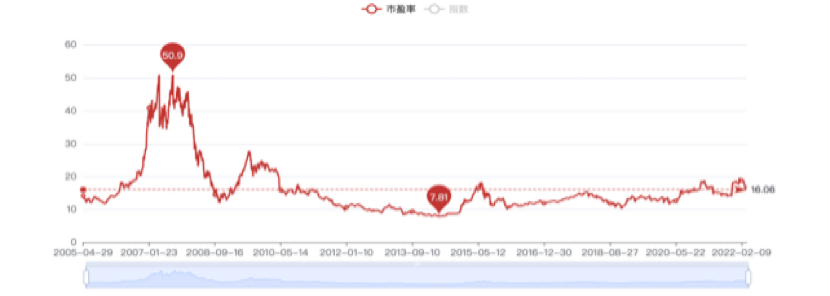

总体估值如下图:

根据以上2022年3月底的数据:当前A股的估值水平已经相当便宜。代表市场主流的沪深300指数成分股平均市盈率在15倍左右,处于历史平均水平附近,而代表成长性的中证500指数成分股估值已经是17倍左右的历史最低水平了。

长期关注着的不少好公司终于出现了好价格,投资标的性价比高了,就是真正的大好消息!只是被负面情绪困扰的投资人往往对此视而不见而已。

全球投资市场几百年的历史告诉我们:世上没有只涨不跌的市场,也没有只跌不涨的市场,只有永恒的周期。全球股市普遍下行不是第一次了,然而,大跌之后回升再创新高也不是第一次。当然,一定也不会是最后一次。资本经济(市场经济)的周期特征就是经历低迷、萧条、复苏、高涨,然后又进入低迷这样的循环,在一轮轮的周期中螺旋式上升和进步。

尽管股市下跌会影响到投资人现有投资持仓的价值,但是如果有能力持续不断地向自己的投资组合中注入新资金以更便宜的价格购入,那么也一定会从股市下跌中受益。

另外,即使股市大跌让投资人股票投资组合账面上出现20%~30%的浮亏,但如果投资人拥有含不同类别资产的合理资产配置,则总资产也不太可能有太大的跌幅。毕竟,还有资金在固定收益投资和银行账户中,而且拥有的房子、未来的社会保障金、属于自己的养老金……以及作为最重要的资产——自己的人力资本,所有这些价格不可能与股票一样短期内大幅波动。

最后,也是最重要的一点就是,我们需要明白股票是有基本价值的。在市场动荡的情况下,股票看起来不过是账户报表上的数字,而且这些数字一直在萎缩。但是隐藏在股价下跌背后的是实体经济企业,生产着人们每天都在购买的商品和服务。最终,投资者们会认识到蕴藏于此的价值,具备好的价值的公司股价最终是会涨回到应有水平的。

投资人自己投资股票与通过股票型基金投资遇到很常见的难题就是:大多数人都密切关注着股市的每日表现,尤其是在市场剧烈动荡的时候。这样导致在市场大涨时情绪亢奋,在市场低迷时情绪低落,于是在最不应该进入时进入,在最不该放弃时放弃。

其实,与最基本的“低买高卖”投资原则反其道而行之的不只是国内投资者。请一起看历史:

1948年,美联储发布了一项关于公众对普通股投资态度的调查报告。当年,道指只有165点,市盈率仅为7倍,当时AAA级债券的回报率仅为2.82%。无论如何,超过90%的受访者表示不愿购进股票,同时,半数人认为股票的风险较大,另一半人则表示他们对股票不熟悉。

事实证明,这项调查完成时正是长期“大牛市”来临的“熊牛”交替之际。此后,道指从165点一路上涨至1973年的1050点。

因此,在大多数人因国内股票市场近期的低迷而担心“牛市再也不来”的时候,我个人更趋向于把握“好公司”股票价格普遍便宜的机会为下一轮上涨周期的丰厚回报而建仓。

这与在我国种植冬小麦相似,冬小麦是我们华北、黄河、淮河流域广为种植的优质粮食作物,能抗冻,在冬天之前播种,渡过了寒冬之后,第二年4-5月份就有好的收成了。好公司能扛过寒冬般的股市低迷期,当市场进入下一轮上行周期后,我们就可以看到丰厚的回报了。

事实上,在2013-2014年间非常沉寂的市场低迷期,名牌白酒、消费服务、金融产业等社会的传统“刚需行业”的龙头公司都被市场大大低估了。于是在被市场低估之时,只要敢于出击,那么无论是买入长期平均净资产收益率ROE稳定在25%以上的“龙头公司”如贵州茅台、格力电器、万华化学等,还是退而求其次投入到ROE长期在15%~25%之间的二线“好公司”,如五粮液、美的集团、招商银行、平安保险等,在其后的五年间(2014年至2019年)复权后的股价都超过五年前的五倍。

这就是国际知名投资家戴维斯所总结出来的理论,即投资者可以通过等待市场给予相关公司估值提升以及上市公司本身价值提升带来双重收益的“戴维斯双击”理论。

在市场再度进入低迷期的当下,我相信这正是为下一个五年取得数倍回报而出击的好机会。出击的最好方向依然是资产杠杆比例低、长期盈利能力强、持续分红有保证的“好公司”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}