国内市场近期持续上涨,创业板上半年以35.6%的涨幅领先全球,主板也逐步跟上。投资人情绪普遍变得乐观,大家都在议论,大牛市真的又再来了!我们该如何把握机会?

我觉得,首要回答的是,久违了的大牛市真的来了吗?

首先,牛市来是最正常不过的事。国内经济连年保持以全球主要经济体中最快的速度持续增长,而作为经济晴雨表的A股却从2015年的上证指数5178点的峰值一直运行到2018年底的2400多点,大部分品种低于“5折优惠”。这既是对上一轮牛市泡沫的消化,也是前一段时间债务“去杠杆”的体现。至今,去杠杆已经不再,取而代之的是与2014-2015年类似的非常宽松的货币政策背景。其实,疫情中全球央行都采取极度宽松的货币政策,中国不例外,全球市场都在宽松货币的护航下纷纷走高,中国经济是最早一个从疫情中走出来的经济体,其资本市场的走高也是理所当然的事。

其次,我们已经处于事实上的牛市之中。2018年低至今,主板上证指数从2440 多点涨到七月初的3100以上,涨幅30%多,创业板更是已经从不到1200点升到2400多,翻倍了。这难道不是牛市吗?而对于好行业中的好公司而言,更是从2016年至今一直反复走高。事实上的牛市早已悄然而至,只是到了近期投资人才明显感觉而已。就是当大家看到知更鸟时,春天已经过去了一样。

再次,注册制为长期牛市奠定制度基础。本人在去年底的年度展望《在忍耐与等待中慢慢变富》一文中明确提出“A股的长牛市今年将姗姗而来”,尽管出乎所有人预料的疫情延缓了牛市的到来,但该来的终究是要到的。科创板于去年成功推出,今年创业板成功改制,新三板的精选层以及转板制度正在落实落实,退市机制也在发挥其效能,这样一来,“优胜劣汰”的市场机制就建立起来了,为A股的长牛市奠定了基础。监管者年初推出的“再融资新规”,把发行门槛、发行定价、发行对象、发行规模、锁定期等关键要素都交给市场,这也是与注册制相配合的市场化大方向。长期而言,也是有利于市场规范健康发展的。国内投资人一直在羡慕的美国纳斯达克那一条长牛10年的K线,是终将会成为A股指数的风景线的。

综合以上分析,我认为A股的大牛市大概率已经来了。那么牛市来了?投资人就可以挣大钱吗?不!结果往往恰恰相反。

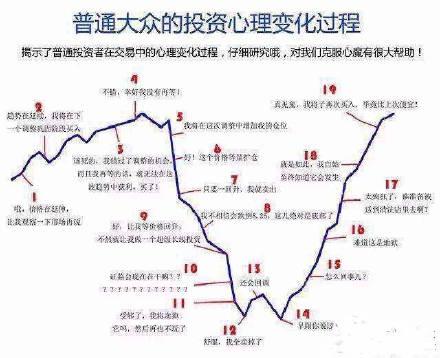

我们看看历史上的牛人是如何在牛市中栽跟斗的。牛市,意味着市场各种概念机会曾出不穷,牛市,意味着多数品种的价格会被高估。牛市,意味着越来越多的投资人纷纷跃跃欲试参与热点炒作,结果?以博弈的心态参与热点投机的投资人,在股票二级市场是难有胜算的。历史上大名鼎鼎的牛顿先生也就吃过大亏(见下图)。

牛顿在投资南海股票失败后,曾经感叹,他能准确计算天体的运行规律,但却无法预测投资人非理性的疯狂程度。

那么,投资者应以何种投资策略才可能立于不败之地?实际上,投资策略不外乎分为两大门派。1,趋势投资。2,价值投资。前者更关心市场与个股的价值走向趋势,后者多关心公司与市场的内在价值。

前者期待的是股票价格持续上涨而获取差价。以取得价差为目的参与投资,自然就非常关注股票的每日的走势了,因为买了之后价格上涨,意味着赚了,反之,意味着亏了。牛市来了,既意味着赚的机会多了,但也意味着亏的机会也多了。

其实,各种概念今年以来已经陆续粉墨登场,先是与全民抗疫相关的抗生素、疫苗、口罩生产商、快递公司等股价大涨,与抗疫不相关的、全凭想象的光伏、新能源、芯片、科技等也轮番表演,后来就轮到大众消费、普通医疗,再转到证券、银行、保险。各种故事,各种概念各领风骚三几周。这也是国内股市典型的牛市特征。趋势投资者们追涨杀跌,忙碌异常,进取型的更是开始融资加杠杆,7月初的场内日融资余额突破了1.2亿,创了5年来的新高,而且现在我的手机经常收到久违了的“场外配资广告”。

问题是,估值已经不低的全球市场能一直涨下去吗?

全球性的疫情来了,难道疫情来了对长期经济增长有利?难道能提升上市公司的整体盈利能力?都知道全球各央行为应对经济的增长乏力而持续放水,直接为投资人在市场中短期炒作博弈推波助澜。

很多人说,全球央行一起印钞资产价格就会不断涨。那么我的问题是,世界上印钞能手公认是津巴布韦、委内瑞拉等,这些国家为何没能成为经济强国呢?

因此,目前的宏观经济与估值背景下,惠泽普罗大众的大牛市盛宴终究是不能长久持续的,再继续以趋势投资的方式追逐各种热点风险很大。而且平时天天盯盘,要抄底逃顶,正常情况根本难以有效做到。前面说的“牛人“牛顿没做到,我们身边的牛人们在过去历次牛市中也基本做不到。

在一轮牛市中,比较有效的“趋势投资”方式其实是以指数型基金的投资方式跟着市场走。对于能承担一定的风险投资人而言,坚定持有沪深300、中证500等核心指数是跟随市场来通过长期分享我国经济增长成就而实现财富保值增值的有效途径。

坚定持有主流指数型基金这样的笨办法,在牛市中能跑赢绝大多数投资人。

从2009年至2019年这十年美股牛市中,由公认的“股神”巴菲特亲自管理的伯克希尔的股价表现不及同期标普500指数的回报了。具体而言,过去10年标准普尔500指数ETF的复合年增长率为13.5%,而伯克希尔的复合年增长率为9.7%。如果投资者2009年初投资指数基1万美元,十年后市值将增至42415美元,相比之下,投资伯克希尔的市值仅增长到28871美元。

“价值投资”用的是另外一种笨办法,那就是与一篮子“好公司”同成长。我所理解的价值投资方法的精髓在于,“选”好公司,“等”合理价买,然后长期坚“守”的简单方法,通过与“好公司”同成长的方式就能获取长期好回报。

经济学上有一大家都耳熟能详的“价值规律”,那就是价格围绕价值波动,然而价格总是与价值不一致,有时偏高,有时偏低。举一个形象的比喻:主人带小狗散步,小狗一下会跑了很远,然后掉头看不见主人,赶紧跑回,一会,又因贪玩而远远落在主人后面,发现后,会急忙直追,一下又窜到主人前面,在这个故事里,价值就是主人而价格就是小狗。小狗最终是会回到主人身边的。也就是说,长期而言,投资品种给投资人带来的回报率是等于本身价值的增加的增长率的,而一篮子“好公司”的价值增加的速度会更优于市场平均水平。

而且,以价值投资的方法,是根本不需要做到难度超高的抄底与逃顶的。

还是以我在上一轮牛市中的真实投资经历来说明一下吧:2015年6月股灾前,我因为感觉市场的疯狂一定不可持续,于是卖出了手头大部分的股票,其中有招商银行,卖出价格约为20元,平安保险约为80(10送10除权后相当于40元),可以说是“逃顶成功”而值得庆贺了。但事实上,上证指数5年前是5100点,现在是3000多,创业板指数跌幅则是更大,而招商银行、平安保险的股价现在(7月初)分别是36元与78元,股价近乎翻倍,且5年间还加上了每年可观的现金分红……我成功“逃顶”后反而要被迫以更高价买回,精准的所谓“逃顶”变得没有任何意义。反之,5年前因为估值便宜而是在不忍卖出的名牌白酒,至今已经在5年间涨了将近10倍了。

显然,投资人如“选”取一个好公司的组合,“等”到合理价买入,就可以长期坚“守”着,让这些公司通过经营的稳步增长带来很好的回报,从而稳稳当当地穿越牛熊周期。至于“牛市是否真的来了”?,“牛市能持续多久”?等等的问题与焦虑,那都不是真正的价值投资者需要担心的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}