过去一周,美方单方发起的贸易“世界大战”愈演愈烈,其中,中美之间的关税激战全面升级:

截至目前,关税涨幅是美方主动不断加码到145%,而中方步步应对加到125%,实际上,全球最大的两个经济体之间的贸易在当前关税水平上已经难以正常进行了。这不仅对双方经济与民生都造成了巨大压力,而且对全球的影响也非常深远。

一、中美关税战的经济影响:美国通胀与中国通缩

美国通胀压力显著上升

美国对进口商品的高关税直接推高物价:美国对华加征的超高额关税将导致进口商品价格大幅上涨。据测算,若考虑企业定价策略,关税对美国CPI的拉动可能在0.9~1.4个百分点。例如,美国对华依赖度高的消费品(如服装、电子产品)若无法替代,其价格上涨将直接转嫁至消费者,导致通胀加剧。

其实,美国在发动关税“世界大战”之前,物价就已经持续上涨到惊人的程度。例如,早在今年3月份鸡蛋价格就达到历史新高,我在美国旧金山的表妹就给我发来超市鸡蛋价格的照片显示,大盒32个鸡蛋的价格达到30美元。而在纽约的朋友也告诉我,12个装的鸡蛋价格已经涨到了12美元,一个鸡蛋相当于7.3元人民币,这价格简直逆天了。跟以前比,涨价幅度更是吓人。

美国劳工局统计,2月份鸡蛋消费者价格指数上涨10.4%,比去年同期上涨159% ,这价格涨得跟坐火箭似的。

而邻国墨西哥的鸡蛋市场价0.16美金一个,差不多1块钱人民币一个,这个利润差足够产生暴利了!于是墨西哥毒贩们纷纷“改邪归正”走私鸡蛋。没有了杀头风险,利润又同样丰厚。

关税大战如果继续,那么不光是鸡蛋,所有生活用品都可以因走私到美国而获取暴利,可以想象一下今后墨西哥湾(或称“美国湾”)海面全天候会密布着向美国冲滩登陆的万艘满载生活物资的无人快艇(大飞)……想想这画面,真是太有意思了!

不光是日常生活用品,供应链成本传导作用也会导致中间品关税通过PPI间接传导至CPI,例如半导体、汽车零部件等关键中间品的涨价将进一步推升生产成本。

而美国当前面临劳动力市场紧张和住房成本高企的“双重短缺”,关税通胀与此叠加可能使2025年通胀中枢很快上升至超过3%,触发“二次通胀”。

中国通缩风险也需警惕

尽管中国对美出口依赖度已从2018年的19.2%降至2024年的14.7%,但短期外需下滑仍可能通过企业利润下降传导至就业和居民收入,形成价格下行压力。需通过扩大内需(如消费补贴、统一大市场建设)和多元化出口(如面向“一带一路”国家的占比提升)来对冲冲击。

近日,我在与网约车司机交流时也得知,豪华车、专车司机往往必须主动降格到快车或特惠才能容易接到单子,而快车与拼车(经济型出行)司机最近却常常能接到“汤臣一品”(位于上海陆家嘴核心区的顶级楼盘)的单子。显然,通缩以及消费下降已经开始影响到国内社会的各个阶层。

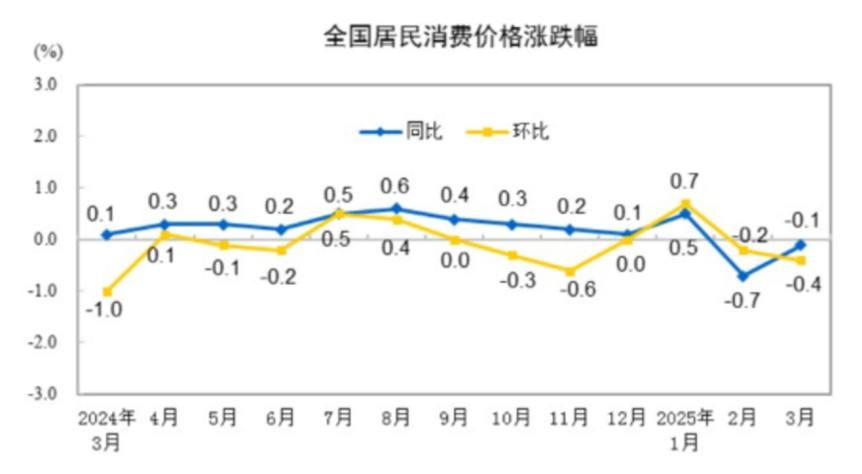

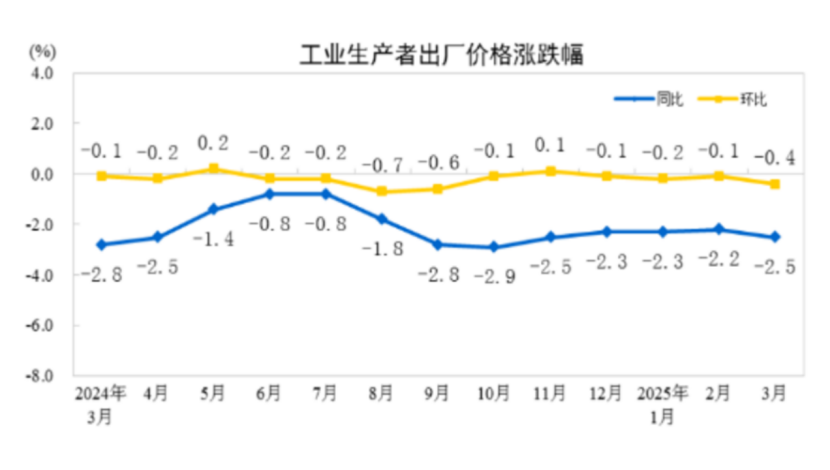

以下是最新的居民物价消费价格指数(CPI)与工业生产者价格指数(PPI)的数据:

|数据来源:东方财富网

|数据来源:东方财富网

面对关税大战的进一步冲击,中国拥有全球最完整的产业链体系,可通过降本增效和技术升级稳定供给端;同时,可启动货币政策降准降息、财政赤字率进一步提升等措施为经济托底。

其实,要促进消费改善通缩,不外乎就是让大家有钱能够消费,也让居民没有后顾之忧而敢于消费,因此,建议尽快大幅降息,并以大的力度向全民直接发钱来提升消费能力。同时建立与健全养老与医疗保障,让大家放心消费。

二、中美关税战的妥协可能性:关键影响因素分析

中美关税战自2018年持续至今,双方多次加码关税并展开激烈博弈。结合当前局势与多方信息,妥协的可能性取决于多重因素的交织作用,但短期内僵局难破,长期或需通过战略调整实现动态平衡。

短期内难以妥协的制约因素

中方多次强调“妥协退让没有出路”,明确将对等反制作为核心策略。美方则试图通过极限施压迫使中国让步,如特朗普威胁“再加50%关税”并设定24小时期限,但中方以强硬姿态回应,表明“跪下只有挨打的份”。

双方的博弈已超出经济范畴,升级为政治威望与国家尊严的较量。

美国特朗普政府面临双重矛盾:一方面,高关税推高美国通胀(如消费品价格飙升),引发国内民众抗议和中小企业经营困难;另一方面,其试图通过关税缓解财政危机(36万亿美元债务压力)和重塑制造业的诉求难以实现。若此时妥协,可能被视为“示弱”,影响中期选举支持率。

长期妥协的潜在路径判断

经济压力终将倒逼美国调整政策。美国对华进口依赖集中于各类日常消费品(如服装、家具、运动品、电子产品等等),短期内难以替代,关税成本或最终由美消费者承担。

若通胀持续高企,叠加股市、债市动荡(30年长期美国国债收益率飙升至5%),可能迫使美国部分豁免关税或重启谈判。

欧盟、东盟等经济体虽部分妥协于美国关税,但也担忧全球供应链断裂,试图通过介入推动中美缓和。若美国因孤立盟友(如对欧盟加征10%关税)失去国际支持,其单边主义将难以为继。

中美在科技领域的竞争(如芯片、人工智能)可能形成“部分脱钩”但非全面切割的格局。若双方在关键领域(如新能源、绿色技术)找到利益交汇点,或通过WTO等机制实现规则层面的妥协,可能为谈判创造空间。

妥协的最终形态预测

我认为双方达成阶段性协议的概率比较大。双方可能通过局部关税减免(如民生商品豁免)或技术合作换取暂时休战,但结构性矛盾(如科技遏制、地缘竞争)难以根除。

例如,美国或保留对半导体等战略产业的关税,中国则维持对农产品的反制措施等等。

中国可能通过WTO诉讼争取国际支持,同时加速推进RCEP和“一带一路”,构建非美主导的贸易体系。美国则可能联合盟友制定新规则(如数字贸易协定),形成“双轨制”全球经济秩序。

三、中美博弈下投资人的应对策略分析

中美博弈已从贸易战扩展至科技封锁、金融脱钩、地缘竞争等多维度,对全球资本市场产生深远影响。结合当前形势与历史经验,我认为投资人需采取以下策略应对复杂环境:

低估值与盈利韧性是硬道理

在外部冲击下,盈利稳定、现金流充沛的上市公司更能抵御风浪。A股中的消费行业龙头(白酒、牛奶等),养老保险、医疗保健等行业的优秀者也因有社会刚性需求的支持而在未来有稳定的盈利预期。

科技自主与产业升级面临政策红利

中国提出的“新质生产力”聚焦第四次工业革命技术(如绿色能源、数字经济),政策扶持下相关产业(如光伏、储能、智能驾驶)或迎来爆发期。而港股中的科技龙头因中概股回归预期和盈利增速优势,成为外资回流的重点标的。

区域多元化以实现投资风险分散

美股中的科技巨头因中美双方的博弈而股价大幅回调,为投资人带来了低位参与的好机会。而中美博弈之中,日本市场与日元是多元化的其中一个好选择,股神巴菲特过去几年一直增持日本五大商社的股份就充分证明了其敏锐的前瞻性眼光,“大爷确实还是大爷”。

其实,早在1950年代,得益于朝鲜战争中的美国订单,日本经济就曾经实现二战后第一次经济起飞。现在,日本经济的再一次复苏也已经没有悬念。

总而言之,投资人在中美博弈的巨大不确定中,应沉着应对,多看少动。同时把握市场下跌的时机,积极构建上述多元化的韧性投资组合。

历史经验表明,极端悲观时刻的理性布局往往能捕获超额收益。投资人需在动态博弈中保持战略定力,以“底线思维”应对挑战,以“极限思维”捕捉机遇。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}