过去二十年,房价一直牵动国内万人心,本人笔耕发文近二十年,点击阅读量最高的就是房地产相关的文章。房价由持续近二十年上涨,到今时今日的大幅下调,终于完整地走过一个大周期。

在周期的上涨阶段,国内居民对房价“只涨不跌”的预期不断固化。连被认为是投资理财资产配置专家的本人,也多次在不同场合“戏言”:在国内,最佳的理财方式就是——不做资产配置,不理财,有钱去买房就好!

实际上,这段时间能为普通国人实现资产增值的有效工具,确实就是国内不同城市的房子。

然而,与股票、商品等其它各种投资品种的类似,国内楼市也始终未能从周期规律中得到“免俗”。

房地产与股票、商品等其它投资市场的周期性走势类似,那就是:上涨行情在绝望中孕育、在沉寂中诞生、在犹豫中成长、在乐观中成熟、在疯狂中破灭……

楼市的上涨诞生于20多年前国内房改完成,然后伴随着国内经济的高速增长而成长,到2010~2015年国内经济转为中速时,楼市也已经成熟了,比较遗憾的是之后的“涨价去库存”把楼市推向最后的疯狂,尽管在这个阶段貌似每一个参与者都赚了大钱,但也已经注定了今天的结局。

关于这一个阶段楼市曾经的盛况以及对今天结局的预判,本人在秦朔朋友圈2016年2月29日的文章《是泡沫总会破灭,非要在楼市重蹈股市的覆辙吗?|| 小钱频道》有详细的阐述,有兴趣的读者们可以重温。

1.今时今日大家最关心的问题就是:楼市何时见底?

常识告诉我们,市场趋势形成不容易,一旦形成趋势,要逆转更为不易。楼市、股市、汇市…无不如此。

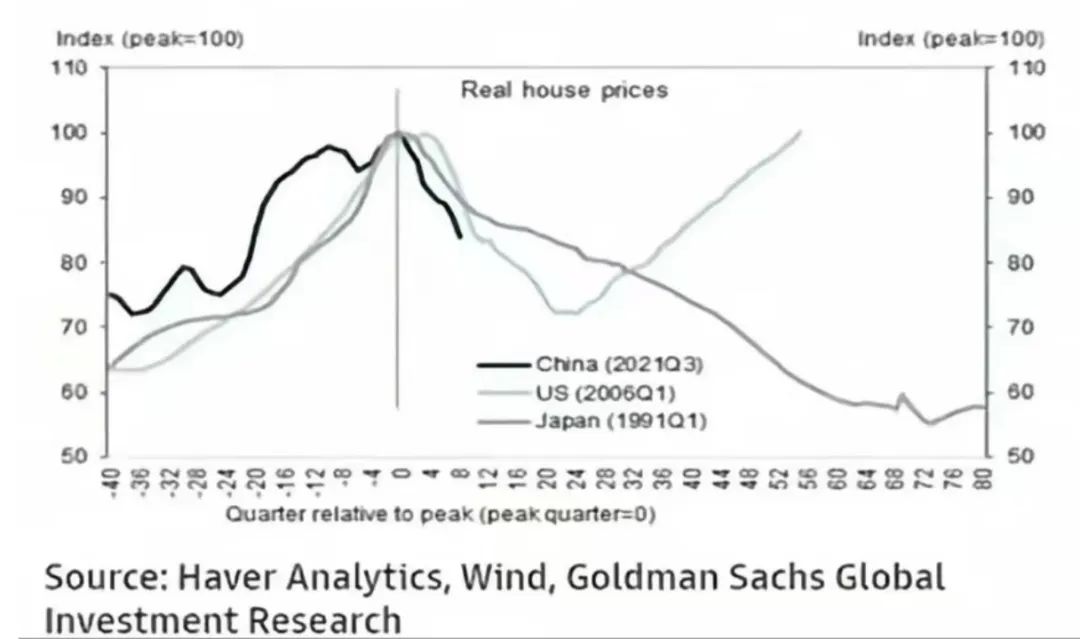

要判断房价见底的历程与方式,最具备借鉴意义的就是我们的东邻日本和太平洋彼岸的美国,它们都经历过完整的周期。

这两个国家的房地产市场分别在1990年代初与2006年代初走向泡沫的巅峰,然后不可避免地陷入泡沫破灭后的大调整。

其中,日本楼市用了二十来年的时间,终于在2012~2013年间成功筑底,然后缓慢回升到当下,东京市中心等核心区的房价终于超越了1991年的历史高位。而美国从2006年初房价开始下跌,6年后房价见底回升,用时相对较短。如下图所示:

|资料来源:高盛投资研究

|资料来源:高盛投资研究

如果国内楼市参考美国,那么就还有三年时间见底,如果参考日本,则还有十七年。

其实,解决泡沫的路径无非就是日式的慢跌“长痛”与美式的急跌“短痛”。在“日式”的操作中,房价明显下跌后,房子剩余的按揭贷款金额往往大于房子的价值,这时房东们持有妥妥的负资产,但银行也心照不宣,让房东们继续还房贷,经过十来年的努力还款,终于把按揭贷款余额降下来,负资产就转正了。

而“美式”的”短痛”就是银行把持有“负资产”的房东们扫地出门,收缴房子后便宜卖给新的接盘侠,不足以覆盖剩余房贷的差额部分就成了银行的坏账……银行大量的坏账集中浮现令联邦政府不得不注资托底银行(当时花旗、摩根、美银、富国等大银行无一例外都接受了政府注资),但最终是银行的股东们为坏账买单。

总结一句:“日式”就是慢慢地补资产窟窿,而“美式”是通过资产的急剧降价与换手实现了“出清”。

大家可能会说,俗语有云“长痛不如短痛”,我们就来个“美式”的解决就好。但是,美式的短痛之剧烈,真不是一般人能承受的。

当年的“美式”出清直接触发次级债危机爆发,进而引发了一场席卷全球的金融海啸。当时大多数全球一流金融机构被一举“打残废”,最后靠各国政府全力救助才勉强存活。

往事并不如烟。笔者2012年曾到美国,亲眼目睹危机过后的满目疮痍:许多人失去了靠之养家糊口的工作、失去了赖以为家的房子。到处可见因还不起房贷而被法院没收的“法拍屋”(Foreclosure),以及因房价大跌成为“负资产”而被银行强制处理的共同主张屋(Shortsale)。

顺便提一句:本人当时就马上出手抄底买入了几间,其后因美国房屋市场开始见底复苏而有丰厚斩获。

值得注意的是,我们也看到国内不少银行已经开始贴心地为房东们推出了只还利息、不还本金的减压举措。旨在减轻房东们偿还按揭贷款的压力,通过以时间换空间的办法来解决问题。看来大概率是走“日式”的路子了。

下一轮房价大涨何时可以期待?建议慢慢地等待吧。或者直接讲——要等下一个大周期了。

2.等待下一轮周期的时候,我们可以做点什么?买房?还是租房?

我认为这是见仁见智的决定。

如果单从性价比考虑,逻辑很简单:算算账看买房划得来?还是租房划得来?比如在魔都上海,如果用1000万买房,买不到啥好房子,中环内顶多买个100多平米的二手旧房,如果在市中心,那估计就得是老公房了。

但如果愿意洒脱一点,把1000万买优质保险或银行的股票,每年稳定分红就有60万,这60万可以租住到市中心大平层看一线江景、也可以租住在市郊大别墅赏春暖花开。

租房与买房哪个性价比更高?其实一目了然!

读者可能会说,买股票价格跌了就麻烦了!难道买房就不怕跌价吗?过去这两年房价下调的幅度比优质银行与保险股价下跌的幅度显然更大。而且,买房通常是需要贷款加杠杆,25%的首付的话,房价若下行25%以上,房东就成了“负资产一族了”。

当然,也有朋友认为必须买房,因为买房才能有家。而我则认为,其实租房又为何不能有家呢?有了家人,到哪里都是家。

无论如何,若是觉得应该买房,那就必须量力而行。何为负担得起?国际上通行的标准是让房贷的每月供款加上水电煤等住房相关费用不要超过家庭收入的32%。只有负担合理,才能保证生活质量。

我们看好的一面那就是,因为持续了二十多年的国内房价的上行周期已经结束了,我们也终于可以逐步摆脱“买房与不买房”的纠结而专心过好自己的小日子了。

只要白天干自己感兴趣的事业,晚上与自己所爱的家人在一起,这就是富足的生活了。才不需要管它房价是涨是跌呢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}