欧洲,全称欧罗巴洲,是人类文明发祥地之一,近代以来肇始于此的文艺复兴、启蒙运动与工业革命,更是深刻改写了整部人类历史的走向。

时至今日,欧洲仍然是生产力高度发达、经济运行成熟以及科技实力突出的区域。中国人在对标国外先进经验时,往往“欧美”并称,欧洲堪称我们近现代以来社会与经济发展进步的重要学习对象之一。

其实,从面积、人口、经济总量等关键指标来看,中国当前已可与整个欧洲进行比较:

- 欧洲面积为1016万平方公里,比中国的960万平方公里略大;

- 欧洲人口为7.45亿,仅为中国14.2亿人口的一半略多;

- 欧洲GDP总量为23.73万亿美元,比中国17.99万亿美元多出30%,但是欧盟27国的GDP总量16.65万亿美元则已经被中国超越。

欧洲拥有44国及两个地区,与拥有34个省级行政区(含港澳台)的中国同样相近。以欧洲第一经济大国德国为例,如与中国西部大省四川相比,面积35.7万平方公里,大约是后者48万平方公里的四分之三,人口与四川均为8400万左右基本相当,而GDP总量则达到后者的大概五倍。

从另一面来看,当前欧洲的科技、产业实力仍然在全球独树一帜,具备很强的竞争力。例如,全球人均GDP最高的十国中,有七国来自欧洲(值得一提的是美国是前十强中唯一的大型经济体);世界知识产权组织的2022全球创新指数显示,全球创新能力最强的十国中,同样有七国来自欧洲(值得一提的是中国已排到第11位,创历史新高)。

此外,欧洲消费市场位居全球前三,仅次于中美,在欧洲市场取得商业成功对众多出海的中国企业而言,仍具备重大甚至标杆性的意义。2022年,中国人均GDP约为1.27万美元,位居全球第64位,与欧洲和欧盟相比仍有较大差距。

当然,中国的苏锡常和北上深等地区人均GDP已接近3万美元,长期雄踞国内县级市前两强的昆山与江阴甚至达到3.2~3.6万美元,与欧洲人均大约3.4万美元属同一档次,但较之欧盟平均数4万美元尚有距离。与欧盟经济强国更是差距较大,因为后者普遍在4~8万美元之间。

换言之,中国当前经济发达地区与欧洲最强国家仍有较大差距,这也是我们应继续学习借鉴欧洲,并不断深化合作的意义所在。

01 欧洲经济强国的企业与产业优势

下面,我们从欧洲经济强国入手,重点剖析其产业、企业与创新等方面优势,从而审视欧洲当前的全球竞争力所在。

制造业是强国之基,企业则是一国经济的晴雨表,拥有强大乃至世界级的企业,往往是一国具备全球产业优势的根源之一。

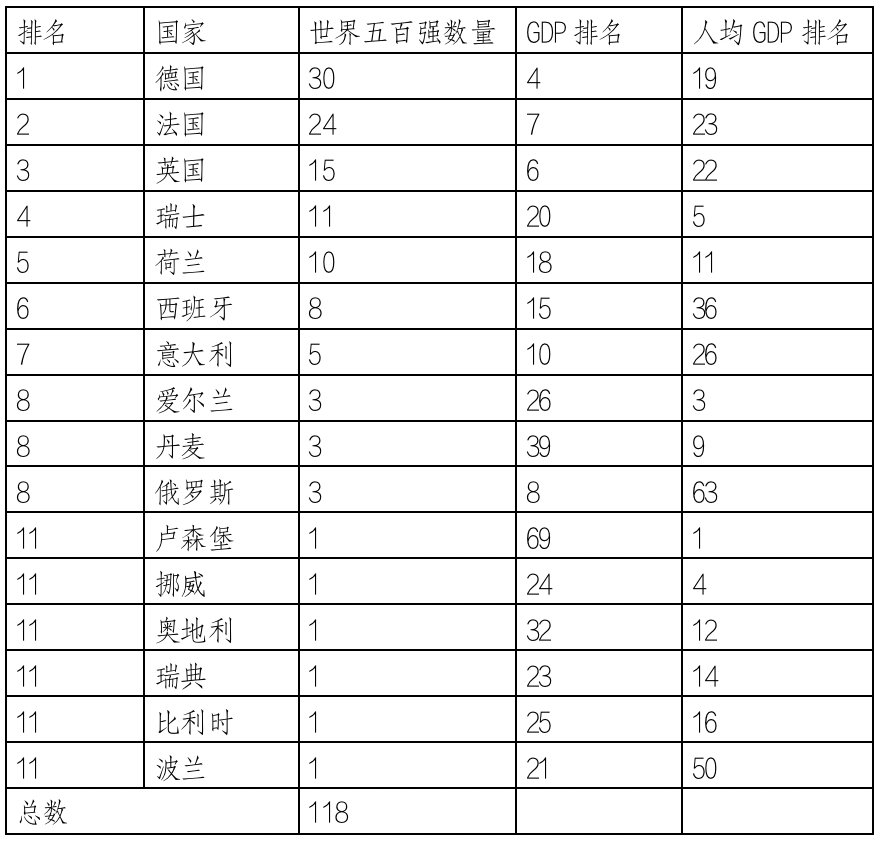

根据2022年最新数据,全球只有32个国家拥有世界五百强,欧洲则拥有16个,正好占据半壁江山。

|欧洲各国世界五百强数量排行榜。制表:中欧行者,来源:《财富》2022世界五百强榜、世界银行。

|欧洲各国世界五百强数量排行榜。制表:中欧行者,来源:《财富》2022世界五百强榜、世界银行。

有针对上市公司销售与利润全球领军企业的专业分析则指出,2020年全球有30个国家拥有产业全球前四名的企业,其中15个国家位于欧洲,与上表中拥有世界五百强的国家高度重合,只是多了芬兰,少了奥地利和波兰。同时,欧洲国家(139)作为一个整体拥有的全球前四强企业数仍高于中国(126)、日本(71),仅次于美国(252),体现出很强的竞争力。产业与企业的强大,助推着欧洲社会经济各领域的发达。

当前,全球37个发达国家中欧洲占据了29个,亚洲4个,美洲2个,大洋洲2个。

|综合世界银行、联合国开发计划署、国际货币基金组织等机构资料得出的发达国家清单。2015年,波兰也进入发达经济体行列。

在这29个欧洲发达国家中,有很大一部分是因为经济发达而著称,根据这些欧洲经济强国的人口、面积、GDP总量、人均GDP和世界五百强数量等关键指标,我们可以粗略地将他们分为以下三类国家:

1、全球强国:俄、德、英、法。这一档的四个国家人口都在六千万到一亿出头,GDP总量位居全球前十,其重大政治经济决策往往能具备全球性影响力。其中,德英法是欧洲传统三强,目前也仍然拥有一批世界级的企业乃至高校、科研机构,俄罗斯经济状况虽然差一些,但在军事、航天等领域仍在全球名列前茅,从综合实力来看仍属于全球一极。

从政治角度来看,全球仅有的五个联合国安理会常任理事国有三个在欧洲,即俄英法,它们对全球事务议题具有强大的政治影响力;从企业角度来看,德英法三国占据了欧洲世界五百强的半数以上,是当之无愧的经济强国;从产业角度来看,德国的汽车产业、机械制造、医疗化工、电子信息等产业享誉全球,中小企业中的隐形冠军更是独步天下,法国的核工业、石油化工、航空航天、高铁、汽车等行业实力突出,同时工业体系较英德等国更为完整,英国的金融服务、生物医药、航空航天、信息通信等产业较为发达,这些都值得中国政府与企业长期对标学习。

2、区域强国:意大利、西班牙、荷兰、瑞士。从人口面积来看,意大利和西班牙其实是后两者的数倍,但是从具备全球竞争力的产业和企业来看,荷兰和瑞士则不遑多让甚至略胜一筹,例如前述的全球产业领军企业,荷瑞分别有8家和11家,而意大利和西班牙分别只有2家和3家,同时这四个国家GDP总量均位于全球十到二十位之间,相差不多。

荷兰的农业园艺、环保技术、高端装备、医药化工等均很强大,另外它传统上是贸易立国,迄今仍是欧洲国家里中国第二大贸易伙伴,仅次于德国,力压英法意西等一众强国。

瑞士人口虽不足千万,但是世界五百强数量则是这四国中最多的,其机械制造、医药化工、保险金融等行业均处于世界领先水平。意大利和西班牙算是欧洲传统工业强国,两国在汽车制造、机械设备、生物医药、航空航天等领域实力较为突出。

3、中型强国:瑞典、挪威、比利时、爱尔兰、奥地利、丹麦、波兰等。另外,没有世界五百强但经济实力较为突出的还有芬兰、葡萄牙、捷克等国也可以放在这个范畴讨论。

这些国家中仅波兰人口较多,达3700多万,其他国家人口基本都在四五百万到一千多万之间,它们在产业方面往往都有一些“独门绝技”,比如瑞典的工程机械、机器人行业,比利时的生命科学、环保科技,爱尔兰的生物制药、电子信息,奥地利的机械制造、汽车制造,等等。

其他值得一提的还有近年来中国企业在欧投资热点匈牙利和塞尔维亚,后者更是吸引了宁德时代数十亿欧元级别投资落地;还有特殊的金融强国卢森堡,人均GDP高达12.7万美元,位居世界第一,是中国人均的十倍以上,中国发达地区的四倍以上。

除了上述因素,比利时因为是欧盟首都增加了政治分量,奥地利因哈布斯堡王朝和奥匈帝国得以影响遍布东欧,意法西瑞荷等国是传统旅游强国,这些因素无形中都增强了相关国家的国际影响力。

还有部分国家的历史悠久、文化灿烂,也构成了人文方面突出的软实力,诸如希腊意大利等国的古典时期、英法德荷比等国的文艺复兴与启蒙运动,更不用提席卷全欧、改变全球的第一次工业革命。

难能可贵的是,一众欧洲经济强国在拥有政治、金融、旅游、贸易等多方面优势的同时,往往保留了强大的工业制造能力,如2022年全球制造业增加值中国大陆/内地、美国、日本名列前三,其中前40强里有14家来自欧洲,占据了三分之一以上,前十强中则有四家来自欧洲:德国、俄罗斯、意大利、法国,英国排名第11。富有竞争力的工业实力成为欧洲数百年来国富民强的基础。

|制表:中欧行者,来源:Worldbank

02 欧洲经济强国的创新实力

2022年12月15日,欧盟委员会公布“工业研发投资全球排行榜”,分析了2021年全球研发投入最大的2500家公司。这些公司的总部分布在41个国家,在世界各地拥有超过90万家子公司,每家公司在2021年的研发投入超过4850万欧元。

所有2500家公司的总投资额为10939亿欧元,相当于全球企业研发资金的86%,也是首次突破万亿欧元大关。

在排名前2500位的企业中,欧盟企业361家,占研发投资总额的17.6%;美国企业822家,占投资总额的40.2%;中国企业678家,占17.9%;日本企业233家,占10.4%;世界其他地区企业406家(占研发投资总额的13.9%)。

值得一提的是,这是中国首次超过欧盟,同时美中欧均显著超越除了日本以外的世界其他地区。可以看出,全球顶尖企业的研发投入日益集中在美中欧日等四大区域,从中长期来看,预计这一研发优势还将导致这四大区域的企业和产业继续位居全球前列。

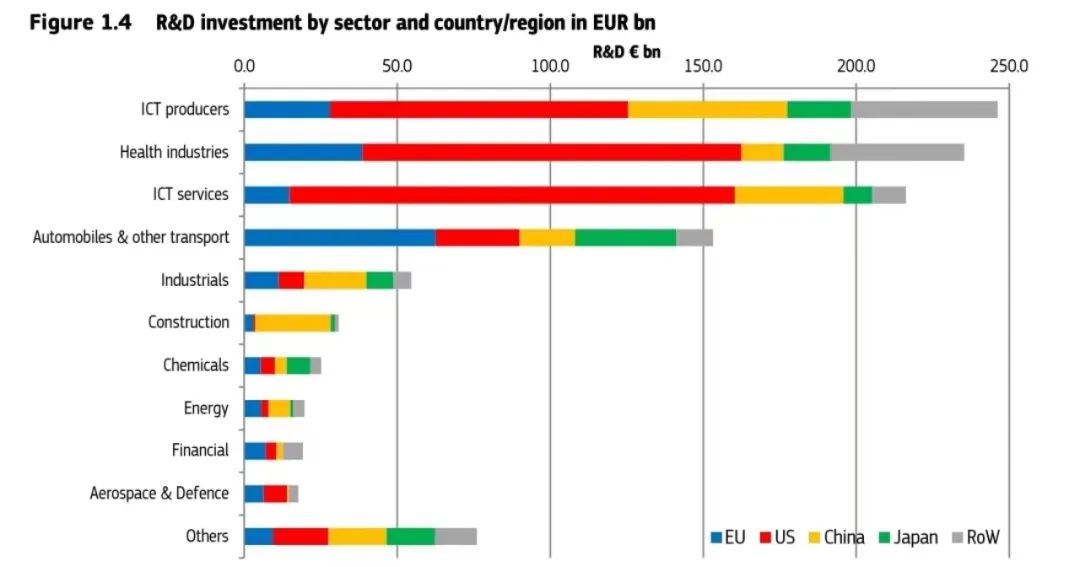

|全球各大区域分产业研发投入对比图

|全球各大区域分产业研发投入对比图

投资研发就是投资未来。在11大行业中,当前在全球具备行业研发投入领先地位的只有美中欧三方,美国在航天国防、医疗卫生、通讯服务三大领域领先,中国在汽车、化工、建筑、通讯生产、工业制造及其他行业等六大领域领先,欧洲在能源与金融行业领先,此外在工业制造领域欧盟虽较中国略低,但是比美国明显更高。可以看出,欧盟仍然是全球科技创新和产业发展的重要引擎之一。

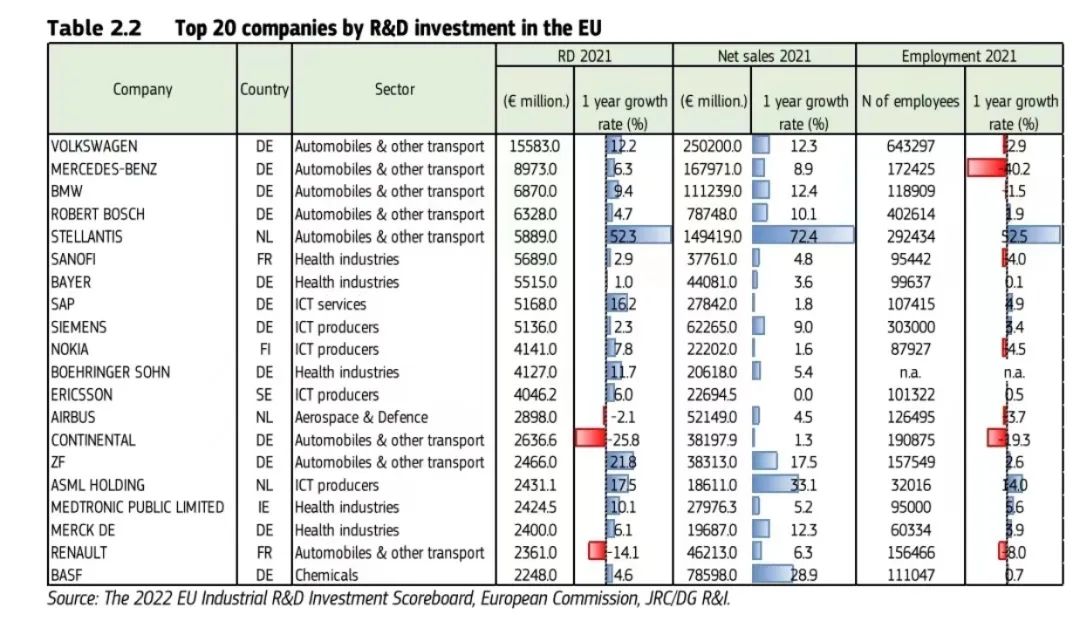

从欧盟研发投入最多的20家企业来看,汽车产业占了8家(大众、奔驰、宝马、博世、Stellantis、大陆、采埃孚、雷诺),中国车企虽然近几年崛起很快,但未来仍将面临欧洲汽车厂商强大竞争压力;医药行业占了5家(赛诺菲、拜耳、勃林格殷格翰、默克、美敦力);工业制造(西门子、阿斯麦)与通讯产业(诺基亚、爱立信)各占了2家;其他来自航空航天(空客)、工业软件(思爱普)、化工(巴斯夫)的企业各占1家。

此外,2022全球创新指数显示,拥有最多全球百强科研集群的12个国家中,有5个来自欧洲:德国(10个,排名第三)、法国(4个,第五)、英国、瑞士、瑞典(均为3个,并列第九)。

虽然中美仍然是领跑者,但欧洲以其均衡和厚度在全球科研版图中占据了重要地位。

值得一提的是,近期欧洲有家企业在国内的知名度急剧上升,即位列欧盟研发投入前20强、生产顶尖光刻机的荷兰阿斯麦(ASML),其生产的极紫外光刻机(EUV)是当前生产全球主流处理器的主要设备,由上千万个零部件组成,其供应商来自全球数十个国家800多个企业,例如,极紫外光源来自美国,光学仪器来自日本,机械设备来自德国,轴承则来自瑞典,可见其复杂程度。

一台极紫外光刻机重达180吨,需要40个集装箱运输,安装调试的时间都要超过一年,每年产量则不超过30台,其售价目前高达约1.5亿美元,预计下一代高数值孔径的光刻机将超过3亿美元,而且不是出钱就能买得到的。可以说,人类机械工艺的巅峰之作诞生于欧洲。

03 中欧竞合中的求同存异合作共赢

从上文可以看出,欧洲在企业、产业、创新等多个维度仍具备全球竞争力,从而推动其众多国家成为经济实力强、生活水平高的标杆国家。不过,欧洲经济也存在不少隐忧。

首先,在所谓的未来产业争夺中,欧洲目前不占上风。例如,在电动汽车、自动驾驶、人工智能、5G、大数据等多个领域,基本上已呈现出中美是领头羊,欧洲是跟随者的态势。

欧洲自身产业无法占据全球潮头,无法引领全球发展,长此以往可能导致其企业收入和利润下降,进而可能影响研发与市场投入,导致长远竞争力下滑问题。

其次,近年欧洲对美制衡乃至制裁中国的多项政策举措可谓亦步亦趋,看似“精准脱钩”,实则“自断手脚”。中欧之间的产业与技术合作现状,根植于长期市场竞合关系,最终达到了成本、效率、质量等产品多元素的平衡统一。人为割裂这种合作不符合市场经济规律,会造成欧方产品成本增高、效率下降乃至质量下滑,进而削弱自身实力。

与此同时,美国不但没有在向欧洲开放市场、协调政策等方面做出努力,反而屡屡通过一些政治手腕(如挑动俄乌冲突)、法律法规(如《通胀削减法案》、《芯片法案》)、贸易壁垒等对欧洲进行釜底抽薪,最近两年已造成欧洲工业界用脚投票,大量出现公司倒闭、工厂关门的现象。

第三也是更为本质的,欧洲由于国家林立、语言文化分割,天然地会存在大量掣肘与内耗,而这一点在当今日益讲究规模优势、组织能力的时代问题凸显。欧洲在前几次工业革命中建立了巨大的科技与产业优势,然而在面对全新的工业革命大潮时却显得有些力不从心,绝非偶然。

整个欧洲在传统行业诸如机械制造、汽车生产和医药化工等领域固然优势显著,但在全球信息化、智能化与低碳化产业转型升级过程中的学习转向力、市场敏感性及自我调整性不足,与这一天然禀赋方面劣势息息相关。

客观地说,欧洲企业的确日益面临来自中国竞争对手的压力,近年来尤其在工艺复杂、技术含量高产品中,中国对欧出口不断扩大。

德国经济研究所(IW)最新研究表明,在机械制造与汽车产业的高价值产品方面,中国制造在欧盟国家的进口份额日益增加,以德国为代表的欧盟强国所占份额则出现下滑。如在2000年,欧盟该领域的进口总额中有2.5%来自中国,到2022年这一比例已升高至13%;与此同时,德国的这一份额从17.7%降至15.5%。

然而,当前的中欧在更多的重大产业领域呈现出优势互补、利益交织的局面。在美欧对华鼓吹“去风险”“降低依赖性”的同时,中国仍在不断加大对高科技、高端制造业的投入与扶持,仍在开放大门吸纳全球领先技术与产业,进入2023年以来,比亚迪上半年首次进入全球前十大车企行列,宁德时代在全球连续多年成为出货量冠军,阿里腾讯小米不断加大科技投资……

从长远看,大市场需求与大规模生产将不断助推中国企业形成成本优势,其中的头部企业必将进一步加大创新研发力度,从而进入“市场扩大——追加投资——扩大研发”这样的良性循环。

欧方如能有更强大的定力与更深刻的洞察,把握机遇与中国市场和产业进一步交汇融合,能令双方都受益无穷。

一个反例则是近期欧洲对中国电动车发起反补贴调查,这种保护性措施恐难真正解决欧洲车企自身在战略转型、市场适应方面的问题,弄不好恐造成类似当年光伏产业欧方对华掀起“双反”而丢失全球领头羊地位的结局。

别忘了,上一轮光伏争端时中国企业的主要市场在国外,还要仰人鼻息,而这一回电动车的市场、技术、资金几方面中国都不落下风,中国企业可谓是家里有粮,心中不慌。

2022年,中国制造业增加值达到33.5万亿元,占全球约三成份额,连续13年位列全球第一,同时研发投入日益增大,在全球研发投入2500强企业中数量逐年递增,与之相对应地,中国在全球五百强榜单上也逐步巩固了与美国分庭抗礼的两强优势地位。

研究还揭示研发投入等因素在助推中国产业竞争力提升,2000年时中国要素禀赋仅567.55美元/人,2017年时增长至6817.2美元/人,与欧盟同期比值由6:100增加至48:100,叠加人口与市场优势,中欧之间可谓攻守之势逆也。

从未来产业来看,目前也是中美在引领全球,譬如2021年美国智库信息技术与创新基金会发布的专业报告《谁将赢得人工智能的竞赛?中国、欧盟还是美国》指出,在人工智能的开发和应用领域占据领先地位的是美中两国,欧洲则逐步落后。

近代以降,历次工业与科技革命竞争的焦点实质上是能源、信息与交通,其本质是更强大高效的能源利用强度、资讯传播方式和人货输送效率,中国在这三个领域都已初步呈现优势产业。

与此同时,欧洲在传统工业领域的精度、深度、宽度仍令人叹为观止。更深入地审视可以看出,欧洲大量企业往往精于技术、沉稳扎实,中国领军企业则擅长工艺、务实灵活,中欧固然有彼此竞争的一面,但更有内在长期互补的一面。

这个时代,终将属于那些能够更深刻地把握住全球产业和科技运行规律的人。今时今日,中国市场对于欧洲企业和企业家不仅意味着全球最大规模的市场,还意味着在这个大市场学习与竞争、生产与创新的机会。

巨额的销售额能够带来巨大的利润与持续的研发投入,当达到一定拐点后会带来技术的升级拐点,从而可能将竞争对手远远甩在身后。这一点,矢志不移投入研发的华为、隆基、比亚迪们明白,持续加仓投资中国的大众宝马巴斯夫们同样明白。

真正的强大,在于脚踏实地,但也眼望星空。那些改变未来的国家与企业,一定就诞生在今天。

作者:北京帕特纳斯管理咨询公司创始人,兼任贸促会中国国际商会理事、品牌创新委员会副主席,英国 OCO 国际咨询集团高级合伙人,意大利国家投资发展署驻华首席代表等职务。常年接受中欧主流媒体专访或撰写专栏,著有《企业价值提升》等专著,微信公众号为“中欧行者”。

参考文献:

1.《2022全球创新指数——创新驱动的未来前景》,参见世界知识产权组织官网,2022年。

2.《2022世界五百强榜单》,参见财富杂志,2023年8月3日。

3. 《中国产业结构——基于中美上市公司的比较》,作者何志毅等,2021年10月,机械工业出版社。

4. 《进一步提高我国制造业在全球价值链中的位次》,参见人民论坛,作者张贵,2023年8月17日,http://www.rmlt.com.cn/2023/0817/680583.shtml?from=singlemessage

5.《国家趣谈105:什么是发达国家?中国离发达国家有多远?》,参见地图看世界,2023年3月30日。

6.《全球各国工业产值排名》,参见:Worldpopulationreview网站,https://worldpopulationreview.com/country-rankings/manufacturing-by-country

7.《2022工业研发投资全球排名榜》,参见欧盟委员会官网,作者Grassano等,2022年12月13日,https://iri.jrc.ec.europa.eu/scoreboard/2022-eu-industrial-rd-investment-scoreboard

8.《中国令德国经济在欧面临巨大压力》,参见德国《商报》,作者Dana Heide,2023年8月17日,https://www.handelsblatt.com/politik/international/aussenhandel-china-setzt-deutsche-wirtschaft-in-europa-unter-druck-/29330480.html

9.《ITIF:美国、中国和欧盟——谁将在人工智能竞赛中获胜?》,参见全球技术地图,2021年2月5日。

10.《全球科技通史》,作者吴军,2023年1月,中信出版集团。

11.《美顶级智库抛出“放慢中国18条”,正逐条兑现?》,参见文化纵横,2023年9月14日,https://mp.weixin.qq.com/s/Nm6ycxCIYr8giyOhdjQ_qA。

12.《浪潮之巅》,参见吴军,2019年,人民邮电出版社。

(注:文中涉及到中欧相关基础性数据,如无特殊说明,主要来自百度百科与维基百科。)

「 图片 | 视觉中国 」

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号