美元对人民币依然强势上涨,这会是长期趋势吗?为何直接投资中国的外资减少?为何外资对国内证券市场信心不足?投资人又该如何应对?

文丨黄凡

近期,“美元对人民币汇率一直走强”越来越成为大众关心的话题。本来美联储在6月暂停加息,美元对全球主要币种的强势已经告一段落,人们期待美元对人民币的强势会告一段落。但近日,美元对人民币依然强势上涨,大家都在纷纷寻找人民币走弱的原因、热议其今后的趋势,并琢磨在个人的资产配置方面如何应对。

一、人民币为何近期走弱?

其实,近年中国的货物与服务对外贸易一直是顺差(出口大于进口),根据国家外汇管理局数据,2022年中国经常账户顺差 4019 亿美元,较 2021 年增长 14%。其中货物贸易顺差扩大:按国际收支统计口径 ,2022年,货物贸易出口 33469 亿美元,较上年增长 4%;进口 26782 亿美元,增长 1%;顺差 6686 亿美元,增长 19%;服务贸易逆差收窄,2022 年,服务贸易收入 3690 亿美元,较上年增长 9%;支出 4613 亿美元,增长 5%;逆差 923 亿美元,下降 9%。

既然是外贸持续顺差,收进来的外币比需要支付出去的多,那么外汇储备为何没有增加,而人民币的汇率为何总体走弱?

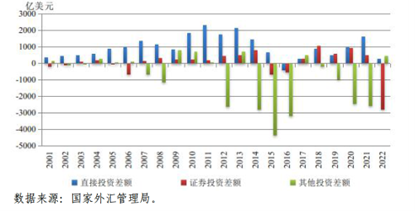

我们需要从人民币资本项下的供需关系上找原因了。请看下图:

从官方数据看,外国对华直接投资净差额逐年下降到去年几乎归零,证券投资更是呈现明显逆差。2022 年,证券投资逆差大幅扩大至 2811 亿美元。资本项目总体是明显流出的,海外对华投资资本的总体入不敷出,表现为对人民币需求的减弱。人民币的供需失衡就是人民币近期走势较弱的根本原因了。

为何来直接投资中国的外资减少了?为何外资对国内证券市场信心不足?国内人口总量开始减少而人口结构趋向老龄化这些已经是不争之实。而多年以来累积的房地产泡沫以及由此派生的债务困局(本人在多年前曾在FT中文网撰文《中国房地产泡沫会否引发债务危机?》就此详述)令投资人担心国内经济长期增长潜力下降则是主要因素。

2022年的严格防疫封控解除后,国内消费的恢复至今不如预期、经济增长复苏速度依然缓慢也是影响投资人信心的原因。还有投资人对地缘政治、甚至军事冲突的担心等等,在这就不一一详细讨论了。

二、人民币的汇率会长期走弱吗?

这是投资人所最关心的问题!

1、长期的汇率水平由“购买力平价”决定。

这是宏观经济学101课程告诉我们的基本原理。一个国家与地区的的货币长期走势强弱由其购买力决定,这是常识,也是委内瑞拉、津巴布韦、土耳其、阿根廷等国家货币为何长期贬得一塌糊涂的根本原因,试想一下,今天的百元能吃上一顿盛宴,而过几天同样这百元连个面包都买不起,这样的货币有谁愿意要?长期通胀失控的国家与地区的货币必然不值钱。

从今年的最新经济数据看,国内通胀目前不是问题。反观美加等过去20年的通胀一直保持在低位水平的发达国家,以我最近亲身去一趟的观感,这几年来情况发生了重大改变。无论是平民化的咖啡早餐,还是超市的肉、蛋、奶、水果、蔬菜都明显涨价了,当前物价较2019年涨幅约为40%。

因此从这一点看,人民币真是没有长期贬值的基础。

2、中期的汇率水平由本币无风险收益率决定。

欧美国家通胀压力山大,各国持续加息,进一步收紧货币政策。而随着管理当局持续引导国内利率水平的下行,目前国内的人民币无风险收益率在2%左右,美联储最新的利率水平却已经超过5%,也就是说美元的无风险收益率在5%左右,出现了明显的利差。利差的上升会吸引资金回流美国,加大了人民币对美元的贬值压力。

另一方面,过去的十多年,国内的M2增速是全球主要经济体中最快的,前些年更靠大量增发货币来“稳增长”、“债务置换”、“股市拖市”、“房市涨价去库存”……等等,把货币政策刺激用到极致。如此一来,人民币就必定面临长期的贬值压力了。房价经过多年间的“屡调屡涨”,一线城市的价格已经达到全球最高,北上深的有房一族都成了千万富翁,随便卖了一个小公寓,获得的资金就可以到欧美的阳光海滩买个豪华别墅。“水往低处流”的原理一定会驱动资金外流的,这其实也是投资者的理性选择。

3、汇率的短期走势看管理当局的态度。

过去在多次人民币汇率下行的周期中,中国中央银行、外汇管理局均表示:“人民币没有贬值的基础”,这就是大家耳熟能详的至理名言“人无贬基”。

而看了央行最新的表态是“合理水平的均衡稳定”。暗示会让人民币汇率在合理水平。至于什么是合理水平?见仁见智。

国家外汇管理局6月7日发布数据显示,截至2023年5月末,中国国外汇储备规模为31765亿美元,而需要市场化买卖来调控汇率的离岸人民币CNH规模为3000亿美元(2万亿人民币)左右,要控制汇率的水平是轻而易举的事。存量巨大的在岸人民币CNY并非市场化自由兑换,外汇管理局定价更是毫不费力。

我个人猜想一下,以找规律的原则,下一个外管局进场干预让人民币回升的位置可能在7.3-7.5之间(如下图)。当然了,管理当局也可以不按这个规律行事。

其实,是否放任人民币走弱,是一个选择“要面子”?还是“要里子”?的问题而已。人民币贬值对国内经济而言好处确实不少:缓解了国内的资产泡沫压力,因为国内资产以美元计价的估值就下来了,有利于稀释国内的房地产泡沫,有利于吸引国际投资者直接投资;人民币贬值有利于降低美元计价出口产品的价格,通过促进出口来拉动经济;也有利于直接改善出口企业的利润……“人民币贬值,中国或成最大赢家”的说法,并不是全无道理。

三、投资人该如何应对?

本币的走弱影响到国内外投资人的信心,国内股票市场持续走弱,这更彰显了全球资产配置的重要性。

对普通国民而言,本币的贬值表现为其国际购买力的下降,以各种合法的方式持有部分外币资产可对冲此风险。同时,以境外投资为标的相关投资理财产品会因本币币的走弱而提升回报潜力。

当年日币长期贬值的时候,日本人曾利用不同币种的利息差进行跨币种的套利(即借入低息货币,如日元,而投资于高息货币,如澳元、新西兰元);其中“渡边太太”策略就是非常成功的一例:为刺激经济,从20世纪90年代起,日本国内长期执行超低利率甚至零利率政策,这一政策促使掌握家庭财政大权的主妇们从靠银行利息理财的方式转向炒汇。她们占据当时日本外汇保证金市场近1/3的成交量,在全球外汇市场上呼风唤雨。于是,人们以日本常用姓氏“渡边”给这些投资外汇资产的日本人群体命名。由此“渡边太太”一战成名。渡边太太从事的是日元套利交易,即借入低利率的日元,投资于收益率较高的国外债券或外币存款。只要日元不大幅升值,就可赚取比较稳定的利差收益。日美利差曾在较长时间稳定在5%,日元与澳元利差曾达到6%,再加上日元贬值,“渡边太太”的收益相当可观。一语敝以之:这种策略就是借入利率低的本币(日元),然后换成高息的货币存起来,赚取利差,空手套狼。

就国内投资者而言,因为在岸人民币目前非自由兑换,因此以上套利是走不通的,但可以通过持有不同的QDII基金的方式来配置海外资产以达到分散风险和改善回报的目的。例如,如果今年以来一直持有人民币计价的国内基金公司发行与管理的纳斯达克指数基金2年多,到6月底收益38%(含美元对人民币汇率上升以及纳斯达克指数上涨的双重收益),而同期持有的国内A股投资基金都基本是颗粒无收。

从资产配置角度,长期而言,把以不同方式参与海外投资作为个人整体资产配置的一部分,不仅可以达到分散国内单一市场汇率以及资产价格波动风险的目的,而且有利于利用海外投资市场的深度和广度,通过全球投资发掘不同市场和不同资产类别的投资机会,以提升总体投资回报。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}