近期,随着朋友圈实现了“应阳尽阳”,三年来一直困扰我们的“新冠疫情”接近了终点,而我自己的几个证券投资账户过去一年的总体收益也陆续实现“变阳”(收益转正)了。

以下是本人其中一个账户过去一年收益率变化的全过程,其跌宕起伏,足以体现国内投资之“艰苦卓绝”。

|上图为截止到2023年1月中数据

|上图为截止到2023年1月中数据

2022年对价值投资者而言,是非常艰难的一年。俄乌冲突、通胀持续、利率走高等因素让国际市场经历了股债双杀低迷、股市大跌。

而国内从年头一直到11月底一直与奥密克戎作坚决斗争,结果是经济低迷,港股与A股市场疲弱不堪……到12月终于全面放开防疫管控,市场也全面复苏。

本人以上账户虽然全年明显跑赢国内所有市场指数,却在一年的大部分时间都不赚钱。

不过,幸好根据价值投资而持有的精挑细选的优秀公司组合,尽管躲不过市场系统性的大跌,但在市场回暖时可以迅速回升,统计表明一年下来也跑赢了94%的专业投资管理人。

其实,在去年10月中处于最低迷的时刻,本人就在秦圈发过《和投资者一起回顾近三十年前的似曾相识》一文,以历史的周期规律来判断市场已经在底部区域,并且明确提出:尽管市场已经“跌跌不休”到没人再敢预测底在何方,然而这时底就在脚下!

事实上,很快我们就迎来了国内疫情管控由全球最紧的封控,转变到最快的放开,感染率迅速上升,以极快的速度实现群体基本免疫。

一波的冲击过后,新冠病毒不再是威胁了。尽管经济全面复苏将会有个过程,但市场回升力度已经超过了我们的想象。

问题是,2023年的市场下一步走向会如何?主要的投资机会在哪些方向?

首先,请看一下投资人态度的调查:

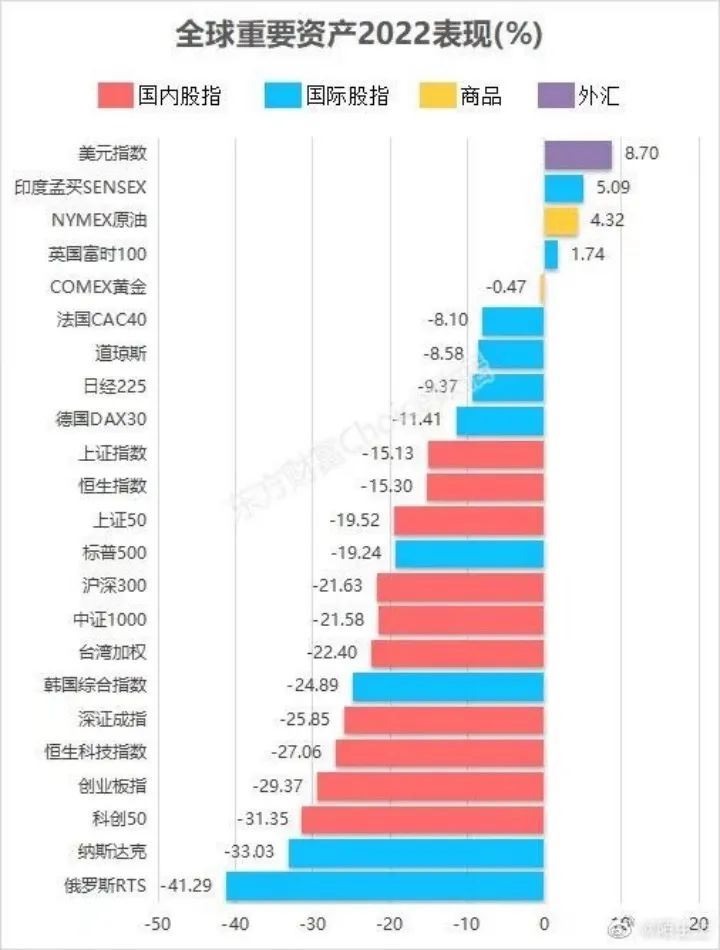

根据调查结果,国内投资人普遍看好沪深300、创业板与科创板、中概互联网等国内资产,比对一下全球不同资产在2022年的实际表现,就会发现这些国内资产去年在全球范围中都是表现甚为不佳的:

即使是经过了11、12月份的强劲反弹,港股、A股主要指数的2022年度表现在全球排名依然非常靠后。

然而,我认为2023年将是投资者值得期待的一年。

1

国内资产经过了2021年与2022年这两个艰难的年景,2023年的投资前景大概率能实现峰回路转

基于以下几方面:

1、港股、A股、中概互联等是国内宏观经济的晴雨表,经济复苏是市场上涨的动力。

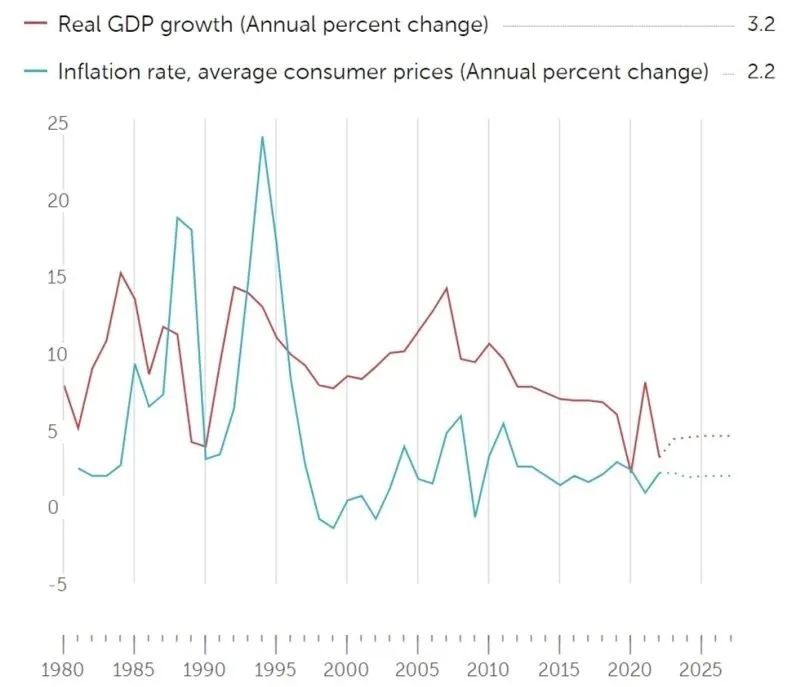

过去以“动态清零”为目标的国内防疫管控对国内经济影响的程度,相信大家都有目共睹。以下数据也能说明问题:

|中国经济增长与通胀比较(数据来源于IMF网站)

|中国经济增长与通胀比较(数据来源于IMF网站)

如图可以看到国内的实际GDP增速是持续走低的,到2022年已经是1980年(改革开放)以来的最低了,物价指数却向上抬头,通缩现象明显。

防疫管控的全面放开,让国内重新回到了“以经济建设为中心”的轨道上。经济政策与社会管控都有望回到2019年疫情前的状态,那么我们有理由相信,国内经济基本面在2023年也能向2019年的正常状态回归,而以A股和港股为代表的国内资产的定价估值体系,也将回归疫情前的正常水平。

最近,随着防疫管控的放开以及国内经济政策的转向,优秀公司的估值从极端低迷的水平已经随股价的回升而明显回升,但总体上还是在历史的低位。如果未来我们不再乱折腾,那么现在的国内资产(港股与A股为代表)依然是一个长期投资的最佳买点。

2、美国的通胀压力持续放缓趋势,国际形势趋于稳定。

美国通胀去年上半年持续走高,并有失控的迹象,美联储为了应对通胀压力而持续加息,一年间利率走高了425个基点,加息力度之大史所罕见。

受美联储持续加息的影响,美股2022年以来已经下跌了许多,估值也变得合理了。

而且,代表美国通胀水平的消费物价指数CPI也从2022年6月份9.1%的高点,回落到12月份的6.5%。通胀压力放缓,预期美联储加息也会放缓。

3、国内的货币政策宽松,财政政策积极,有利于资本市场继续向好。

国内货币政策目前是“适度充裕”,我的理解是“应松尽松”,实际利率水平持续走低,有利于经济复苏,也支持市场继续反弹。

财政政策方向,去年的疫情防控期间推出的对不同行业企业予以纾困的各项支持性举措,正在慢慢发挥出作用,上市企业的经营状况随疫情防控的全面放开而一定会有所提升。

企业业绩的改善加上投资人情绪的改善,很可能形成资本市场股价上升的“戴维斯双击”。

因此,从近期国内以及国际宏观基本面的最新变化看,我们有理由对2023的投资前景更乐观一些了。而2023的港股与A股的表现更应看高一线。

2

具体的投资方向上,资产配置与价值投资依然是“正道”

在新的一年具体投资方向应如何?我认为依然要坚持合理的资产多元化配置,然后坚持走“以合理价持有好公司”的价值投资正道。

不少人问,为何不集中持有一两只“优质牛股”?

我认为,如果集中持有,那么即使是持有了真正的优秀公司,期间的波动也会大得让普通投资人难以接受,可以再参考本文的第一张图表,我自己的组合已经是持有了8家“好公司”的多元化组合,2022年一年内的回撤也超过20%,如果在2022年只集中持有大家都看好的白酒与“企鹅”,这样的结果在2022的回撤率就会至少放大一倍,这就更是难以让投资人承受了。

无论多看好,都不应该把所有的鸡蛋放在同一个篮子里,这是投资必须遵守的“古训”。

也有人说,你为何不调仓去追逐一些热门赛道?若是能调整一下全部持有现金躺平,躲过2022年的大跌就更好啦。

其实,2022年年中就确实没有哪个赛道能躲过系统性的下跌,即使是100%持有现金侥幸躲过了下跌,那么也一定错过了年底至今的强劲反弹。

互联网平台、房地产,以及与房地产密切相关的金融业在过去两年因一直在各方面承压,而这些行业的代表性优秀公司估值均在2022年10~11月份创下历史新低。但恰恰是过去一段时间的极度低迷所造就出来的低估值,也为今后的恢复性上涨腾出了较大的空间。

我会坚持这样的由优秀公司组成的国内资产组合。同时也从多元化资产配置角度,开始以指数型基金等方式逐步增加参与美股的投资(如纳斯达克市场)。

诚然,适度分散的投资组合,遇上了市场强劲向上的时候,表现上可能不如某些表现特别好的赛道。然而,古语有云:“不疾而速,不行而至”。在投资理财实践上,行稳才能致远,才能更有利于实现财富保值增值的小目标。

「 图片 | 视觉中国 」

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号